金融月评|尽早增强政策力度、调整施策点

伴随《中美日内瓦经贸会谈联合声明》的公布,为期40天的关税战相应转入了“休战”期,各方紧张的情绪得以松了口气,但起于4月初的关税战虽很短暂,但对宏观与微观的影响依然是巨大,甚至会是深远的,尤其是本届美国政府糟糕的治理表现,仍将持续带来不可测和不确定的风险。为此,全球对于中国持续注入“确定性与稳定性”的诉求则更为迫切。在与美开展经贸高层会谈前,出台“一揽子金融政策”支持稳市场稳预期,表明宏观层对经济运行趋势性向好“稳定性”的重视,而只有确保经济运行的稳定,才能更好地为全球注入高质量发展和高水平开放的确定性。

因此,无论是从自身增长的需要,还是维护全球的需求,一季度呈现出向好势头需要进一步夯实为稳定的向好趋势,即年初设定的5%左右实际增长率得如期实现才行。

观察自去年9月“一揽子增量政策”实施至今情况,融资方面有四个变化:

1.在政策推动下,社会融资规模得到显著提升。截至4月末,年化后的社融增速已升至36万亿/年的峰值水平,较去年9月末水平,提高了4万亿。

2.社融提速主要依靠政府部门,截至4月末,年化后的政府部门融资增速已升至15万亿/年的历史最高水平,较去年9月末提高了4万亿。尤其是今年春节后,政府部门的融资增速更是按照一个月增加1万亿的速度上升。

3.非政府部门的融资速度企稳,截至4月末,年化后的非政府部门融资增速连续8个月稳定在21万亿/年的水平。

4.截至4月末,年化后企业中长期贷款速度为9万亿/年,较去年9月末减少了2万亿,年化后居民中长期贷款速度由去年9月末不足2万亿/年的水平,回升至2万亿/年以上。

综合来看,政府、居民和企业的融资呈现出“升、稳、降”的态势。

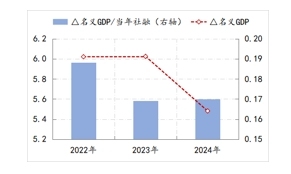

社融速度与结构(截至2025年4月末)数据来源:Wind,受融资节奏影响,当前政府部门的融资速度阶段性高于全年14万亿的既定水平。

结合过去两个季度经济运行与融资结构变化,目前经济运行稳定性的关键在于内需的持续恢复。然而,年初确立的全年财政支出规模是14万亿,如果非政府部门能继续保持目前21万亿的融资速度,那么全年的社融规模就是35万亿的水平。按照过去两年社融与名义GDP的配比关系估算,在现有政策力度下,2025年名义GDP增速或仅能实现4.4%,换而言之,GDP平减指数仍将处于负值区间,全年平均水平约在-0.6%,仅仅比1季度提升了0.2个百分点。

社融对经济增长贡献的变化。数据来源:Wind

线性外推的话,年内若要实现GDP平减指数由负转正,目前全年35万亿的社融就需要再增加5万亿,按照当前政府部门与非政府部门融资的配比关系,在新增的5万亿社融中,政府部门需要贡献2万亿,非政府部门需要贡献3万亿。换而言之,今年若要GDP实际增速与名义增速均实现5%的增速,需尽快追加2万亿的政府债务,而在一季度《货币政策报告》中,央行也专栏分析——“考虑到庞大的国有资产和较低的政府负债水平,中国政府债务扩张仍有可持续性,这对于加强民生保障、完善收入分配、推动经济转型和动态平衡都有重要意义。”

除了政策力度尽快增强之外,增量财政政策的着力点也需要进一步优化,以提高政策的乘数效应,只有这样非政府部门的融资速度才有可能企稳回升,内需持续改善。

1.即便增量财政政策能于本月出台(一揽子金融政策已出台),政策的有效时长也不足8个月,实际效力要打折扣。

2.财政政策增力目的在于撬动非政府部门融资的持续恢复,但从去年9月政策转向以来,非政府部门融资速度稳定在21万亿水平,而中长期融资速度还在下滑的情况来看,政策的乘数效应有衰减的苗头。

3.虽然关税战的进展还存在很多不确定性,但美国作为全球最大消费市场,其关税政策变化后,出口企业争取市场份额的成本必然会显著上升,这是确定的,即企业“增收不增利”还将持续,相应显著改善居民收入预期的难度不减。在此背景下,“政策着力点放在刺激居民降低储蓄、增加消费——>带动物价上升——>供需关系改善——>推动企业增加投资——>居民收入预期改善——>内需进入良性循环”的政策见效难度不小。

4.在PPI连续数月增长的环境下,“政府增加投资——>带动企业部门扩张产能——>给雇员涨工资或增加就业岗位——>劳动收入总额增长——>消费总量上升——>价格上升——>内需进入良性循环”的政策链条,显然更难奏效。

综上,财政政策着力点需更加侧重“增加对居民的转移支付——>提高居民边际消费倾向——>企业盈利边际改善”,叠加金融支持稳市场稳预期持续发力,资本市场与房地产市场的估值能够获得持续修复,居民的财富得到改善,这样微观主体的预期有机会得到趋势性的回升,只要预期稳住了,信心起来了,政策撬动的乘数效应也就更大。

基于此,为了“确定性与稳定性”的更好获得,可以考虑新设1-2万亿的“增收|纾困特别国债”,并尽早将资金转移至居民和企业。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

相关文章

北方将现今年首场大范围高温天气,山西河南山东陕西局地可超40℃

探秘多维魅力,长江经济带、珠三角媒体总编辑岳阳行启动

总奖金池百万!澎湃与七猫非虚构写作与现实题材征文大赛征稿启动

竞彩湃|欧联杯决赛前,曼联、热刺继续划水?

土耳其、美国、乌克兰三边会议开始

对谈|“大礼议”:嘉靖皇帝的礼法困境与权力博弈

2025年“新时代网络文明公益广告”征集展示活动在沪启动

美国务卿鲁比奥抵达会场,将参加俄乌会谈

网易有道一季度净利润同比增长247%:有能力在今年实现更强劲的利润增长

中国首艘海洋级智能科考船“同济”号试航成功,可搭载水下遥控机器人

中期选举后第三势力成“莎拉弹劾案”关键,菲律宾权斗更趋复杂激烈

高新波任西安电子科技大学校长

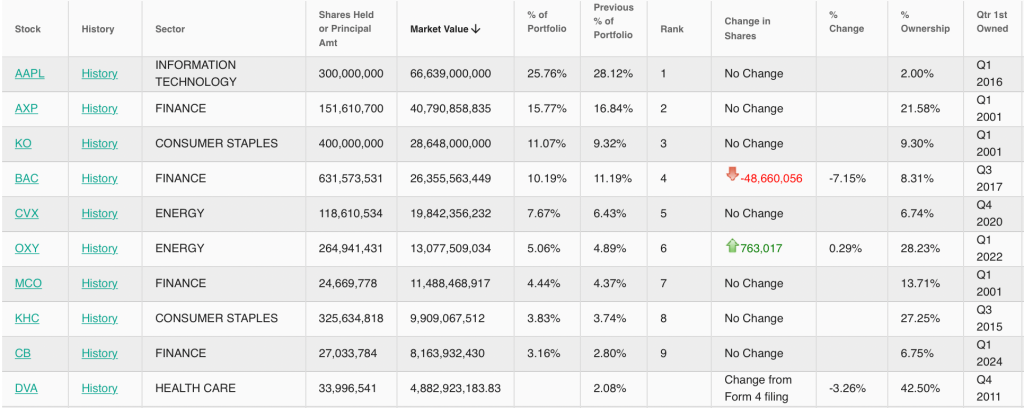

巴菲特最新调仓:一季度大幅抛售银行股,再现保密仓位

征稿启事|澎湃·镜相第三届非虚构写作大赛暨2026第六届七猫现实题材征文大赛

中国情怀:时代记录与家国镜相|澎湃·镜相第三届非虚构写作大赛暨七猫第六届百万奖金现实题材征文大赛征稿启事

中国情怀:时代记录与家国镜相|澎湃·镜相第三届非虚构写作大赛征稿启事

降水较常年同期少五成,安徽四大水利工程调水超11亿方应对旱情

A股三大股指低收:汽车股领涨,大金融走弱,两市成交近1.1万亿元

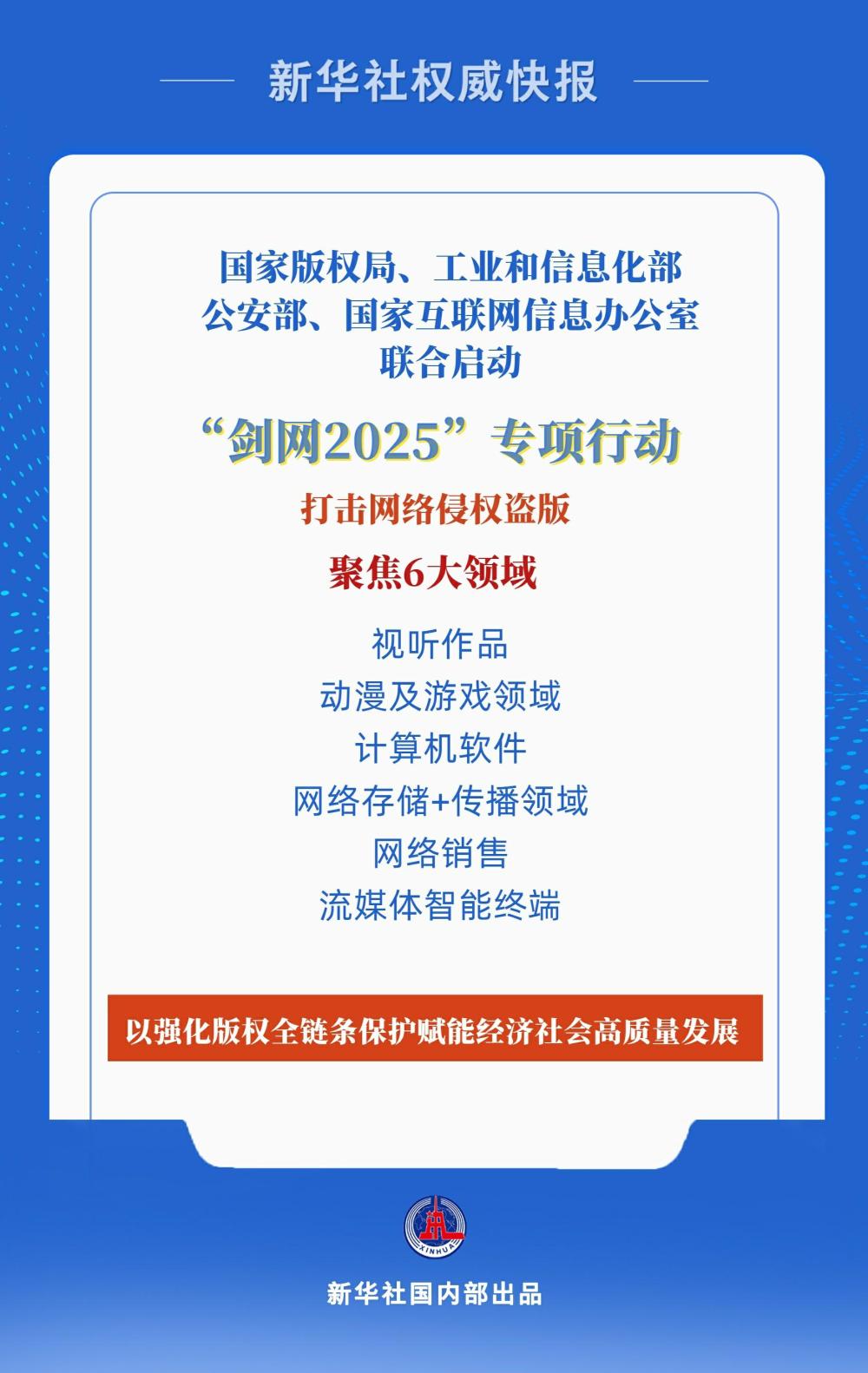

打击网络侵权盗版!四部门联合启动“剑网2025”专项行动