分析|怎么看上半年GDP同比增长5.3%?

国家统计局7月15日公布2025年上半年经济运行情况。

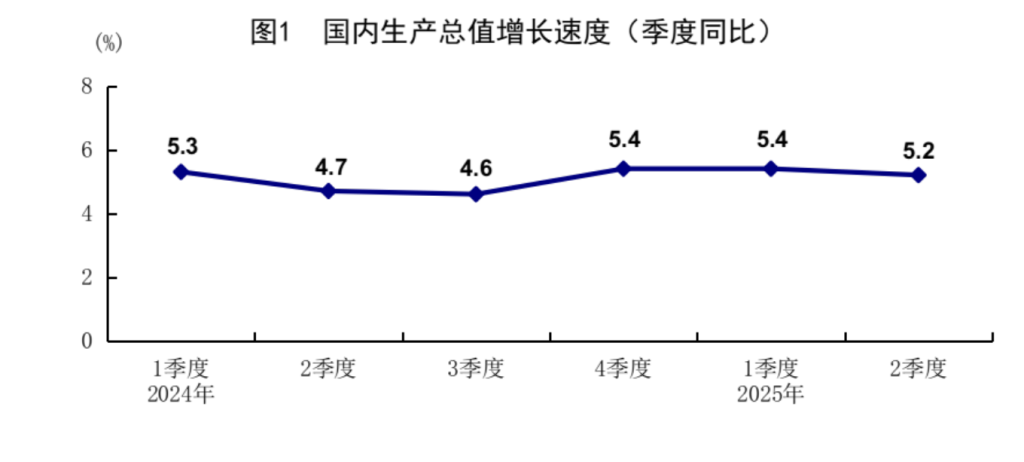

初步核算,上半年国内生产总值(GDP)660536亿元,按不变价格计算,同比增长5.3%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%。从环比看,二季度国内生产总值增长1.1%。

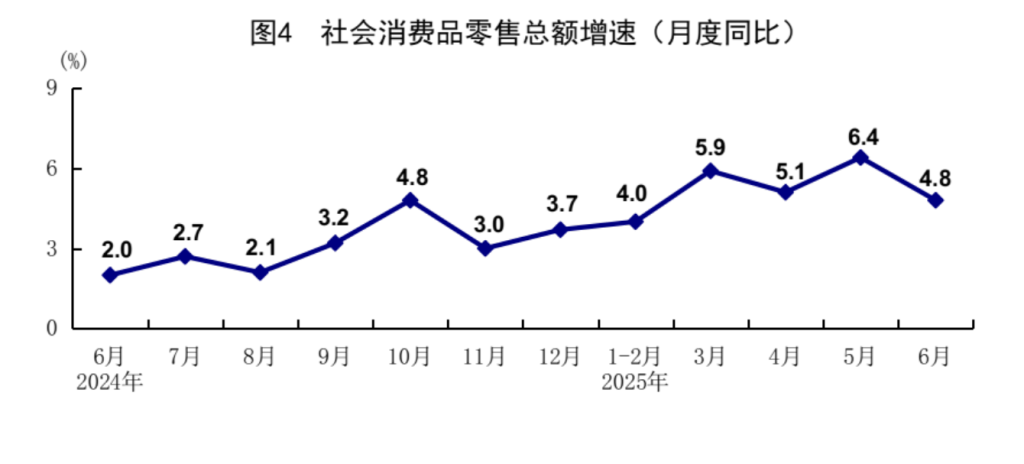

上半年,社会消费品零售总额245458亿元,同比增长5.0%,比一季度加快0.4个百分点。6月份,社会消费品零售总额同比增长4.8%,环比下降0.16%。

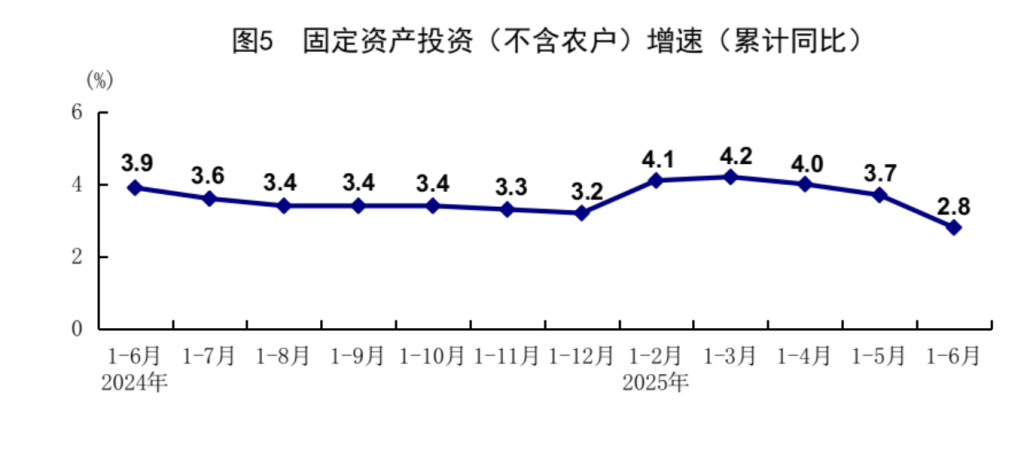

上半年,全国固定资产投资(不含农户)248654亿元,同比增长2.8%;扣除房地产开发投资,全国固定资产投资增长6.6%。分领域看,基础设施投资同比增长4.6%,制造业投资增长7.5%,房地产开发投资下降11.2%。6月份,固定资产投资(不含农户)环比下降0.12%。

国家统计局副局长盛来运当日在国新办新闻发布会上表示,上半年经济运行总体平稳,稳中有进、稳中向好,是一份含金量非常高的成绩单。这是在二季度以来国际形势急剧变化、外部压力明显加大的情况下取得的成绩,非常不容易。当然,也清醒地认识到,现在外部环境仍然复杂多变,内部结构性矛盾还没有根本缓解,经济运行的基础还需要加固。

上半年GDP增速符合市场预期

上半年GDP同比增长5.3%,一季度、二季度分别同比增长5.4%、5.2%。基本符合市场预期。

中金公司固收团队认为,上半年国内经济主要受到两个因素支撑,一是财政政策发力,不但直接推升了基建投资,而且带动了部分制造业投资和耐用品消费;二是“抢出口”现象,二季度美国加征关税对外贸形成扰动,不过中美达成阶段性协议之后,短期“抢出口”现象较为明显,这使得短期工业生产受到支撑。

盛来运指出,上半年“三驾马车”(最终消费支出、资本形成总额、货物和服务净出口)的贡献率分别是:最终消费支出对经济增长贡献率52%,资本形成总额贡献率16.8%,货物和服务净出口贡献率31.2%。

消费有力支撑上半年GDP增长

国家统计局数据显示,上半年,社会消费品零售总额245458亿元,同比增长5.0%,比一季度加快0.4个百分点。

盛来运表示,上半年,社会消费品零售总额同比增长在加快,市场活跃度在提升,这有力支撑了上半年GDP的增长。社零总额同比增速逐级提升(二季度增长5.4%,比一季度加快0.8个百分点)。

盛来运分析,上半年消费有几个特点,第一,服务消费加快。第二,假日消费拉动作用增强。第三,部分升级类消费增速加快。第四,绿色消费渐成新风尚。第五,“中国游”“中国购”持续升温,尤其是免签“朋友圈”扩大以后,来中国旅游的游客更多,也带动了国内消费。第六,新的消费模式和业态层出不穷。

“今年以来,尽管外部经贸环境剧烈变化、房地产市场持续下滑影响居民消费信心,但消费品以旧换新政策加力扩围,带动社零增速总体回升。”东方金诚首席宏观分析师王青说。国家发改委数据显示,年初以来以旧换新相关商品销售额超过1.4万亿元,已超过去年全年的1.3万亿元。

不过,6月份社会消费品零售总额同比增长4.8%,增速较上月放缓1.6个百分点,环比下降0.16%。机构认为,这或主要与当月多地因资金拨付进度暂停“国补”,导致消费品以旧换新政策效果边际减弱有关。

对此,盛来运表示,消费政策还会继续加力。有关方面已经对外宣布,下半年刺激消费补贴政策已经在陆续出台,各地也会继续出台相关措施促消费。对下半年的消费,仍然充满乐观预期。

上半年投资增速有所波动

上半年,全国固定资产投资(不含农户)248654亿元,同比增长2.8%,较1-5月下降0.9个百分点。扣除房地产开发投资,全国固定资产投资增长6.6%。分领域看,基础设施投资同比增长4.6%,制造业投资增长7.5%,房地产开发投资下降11.2%。全国新建商品房销售面积45851万平方米,同比下降3.5%;新建商品房销售额44241亿元,下降5.5%。6月份,固定资产投资(不含农户)环比下降0.12%。

针对上半年固定资产投资增速下滑,盛来运指出,今年以来,生产资料价格,尤其是建筑材料价格下降幅度较大,扣除相关物价影响,固定资产投资实际增速5.3%,基本是平稳的,考虑到价格因素,投资实物工作量并不低。

分领域看,上半年,基建投资增速低于1-5月,民生银行首席经济学家温彬认为,基建投资增速放缓,或与天气因素扰动、资金到位情况特别是建材价格的大幅下降有关。制造业投资增速高位放缓(较1-5月回落1个百分点),对此,温彬分析,一方面由于“出口-制造业投资”链条出现阻滞。虽然6月出口增速反弹,但主要属于在手订单的集中释放。另一方面,二季度制造业产能利用率仅为74.3%,为近几年来最低水平,产能利用率不足也抑制了企业投资意愿。

房地产市场继续降温。上半年,房地产开发投资下降11.2%,降幅较1-5月扩大,创历史最低水平。王青认为,一方面,6月高温多雨天气对房地产项目施工影响较大,另一方面,近期楼市调整压力加大,房地产施工数据承压。房地产市场仍处于调整状态,特别是二季度以来新房市场降温较为明显。这导致上半年房企销售回款下滑,直接影响地产施工。可以看到,上半年商品房新开工面积、竣工面积等施工数据都处于下跌状态。

盛来运强调,投资增速波动和小幅回落,既有现实因素,也有深层次原因。现实因素主要是外部环境复杂多变、内部价格下行、企业竞争加剧,所以相关市场主体投资决策更趋谨慎。从深层次因素看,进入新发展阶段以后,发展方式在转型,新旧动能在转变,传统行业投资相对来讲比较饱和,一些产能要出清,比如房地产投资今年上半年继续下降。这些传统产业的调整一定程度上在短期内会加大投资增长压力。所以,对投资增速的变动要全面来看待。

下阶段经济走势如何?

在谈到下阶段经济走势时,盛来运称“中国经济下半年会继续保持稳中有进、稳中向好的发展态势”。

中金公司固收团队指出,下半年,对于财政来讲,上半年靠前发力有所透支,考虑今年人大预算安排的新增债务总规模比去年多增2.9万亿元,如果后续没有新的增量措施,下半年政府债券净融资同比可能会有所减少,这意味着财政对经济支撑会减弱;对于出口而言,美国对中国商品加征关税总体幅度较大,“抢出口”过后我国出口下行压力可能更多体现,外贸对我国经济支撑也会减弱。预计下半年国内经济下行压力或加大,经济复苏需要更多宏观政策对冲。

消费方面,王青认为,为应对“出口转内销”需求以及关税政策不确定性给居民消费信心造成的影响,接下来促消费政策力度还将进一步加码,6月部分地区“国补”暂停仅是阶段性现象。下半年还有1380亿元消费品以旧换新资金待下达,第三批资金将于7月下达,预计三季度将下达完毕,且四季度以旧换新资金规模有可能进一步上调。除了提供消费补贴外,当前促消费的关键仍是尽快推动楼市回暖,这将有利于对冲外部环境变化给市场信心造成的影响,提振居民消费信心。

“预计在各项促消费政策综合作用下,下半年社零增速会进一步加快,全年有望达到6.0%左右,较上年全年加快2.5个百分点,这将是今年宏观政策以促消费为核心扩大内需的一个具体体现。”王青强调。

投资方面,房地产开发投资或有望改善。温彬认为,随着中央城市工作会议召开,以及地方政府将继续推动各项存量与增量政策落地显效,包括推动城市更新改造、收购存量商品房、优化公积金政策等,房地产开发降幅仍有望小幅收窄。

王青表示,下半年基建投资还有进一步提速的空间,一方面,在上半年用于隐债置换的地方政府再融资专项债集中发行后,下半年用于项目建设的地方政府新增专项债将大规模发行;另一方面,预计下半年有可能上调支持“两重”投资的超长期特别国债发行规模,用于项目建设的地方政府新增专项债和国企稳增长扩投资专项债发行额度也可能上调,这将给基建投资提速提供充足资金保障。制造业领域,外部经贸环境波动对国内制造业投资的影响还有可能进一步显现,预计下半年制造业投资增速将延续稳中有降态势,预计全年增速将在7.0%左右。

相关文章

第十一批药品集采正式启动,拟纳入55个品种

为创作者开辟“一站式”服务矩阵,上海网信服务将有哪些新举措?

中国贸促会会长任鸿斌会见黄仁勋

“送货量”创新高、鲜桃首次上天、舱外服上新,天舟九号发射任务看点详解

斯伯特高新技术资格被取消背后:“诺特兰德”产品屡次检出不合格

从印度到上海,她的镜头里藏着这座城市的温柔

75后上海海事局副局长曹杰调任深圳海事局局长

孙道寻任苏州市吴江区副区长、代理区长

CSR周刊:欧莱雅中国以"双健康"理念联结人与自然,腾讯公益等联合发布“益企向善·社区慈善联合行动”

陆元敏谈镜头里的上海人:拍摄源于自在和心定

藏在诗句里的乡村振兴密码

【社论】走出一条中国特色城市现代化新路子

机器人诈骗来了?优必选:不法分子冒用公司名义推广App实施诈骗,已报案

沪语博主徐祥发文报平安:正在休养中,大家不用担心

适度引进外劳、扩大入境消费,日本政府新设机构处理外国人问题

湃书单|澎湃新闻编辑们在读的14本书:一个书生的文化抗战

湖北发布今年首个高温红色省级预警,局地可达42℃以上

95后跻身“白金大神”,家国情怀与传统文化融入网文写作