平安银行上半年净利润248.7亿降3.9%,营收降10%

平安银行 视觉中国 资料图

8月22日,平安银行(000001.SZ)披露的2025年中期业绩报告显示,今年上半年,该银行实现归属于该行股东的净利润248.7亿元,同比下降3.9%;实现营业收入693.85亿元,同比下降10.0%,其中利息净收入445.07亿元,同比下降9.3%;非利息净收入248.78亿元,同比下降11.3%。

平安银行表示,利息净收入下降主要受市场利率下行、贷款业务结构调整等因素影响,净息差为1.80%,较去年同期下降16个基点;受市场波动影响,债券投资等业务非利息净收入下降。

截至6月末,平安银行的资产总额为58749.61亿元,较上年末增长1.8%,发放贷款和垫款本金总额34084.98亿元,较上年末增长1.0%;负债总额为53648.99亿元,较上年末增长1.7%,吸收存款本金余额36944.71亿元,较上年末增长4.6%。

今年上半年,平安银行发放贷款和垫款的平均收益率为4.03%,较去年同期下降76个基点,其中企业贷款平均收益率为3.14%,较去年同期下降56个基点,个人贷款平均收益率为5.04%,较去年同期下降86个基点;吸收存款平均付息率为1.76%,较去年同期下降42个基点,较去年全年下降31个基点。

具体到零售端,截至6月末,平安银行个人贷款余额为17259.78亿元,较上年末下降2.3%,其中抵押类贷款占个人贷款的比例为64.3%;信用卡流通户数4539.08万户,上半年信用卡总消费金额9897.71亿元;汽车金融贷款余额2956.24亿元,较上年末增长0.6%,上半年个人新能源汽车贷款新发放316.78亿元,同比增长38.4%。

在存款上,截至6月末,平安银行个人存款余额13273.38亿元,较上年末增长3.1%;代发及批量业务客户带来的AUM余额10688.32亿元,较上年末增长9.3%,带来客户存款余额3882.03亿元,较上年末增长9.2%。今年上半年,该行个人存款日均余额13170.87亿元,较去年同期增长5.6%,个人存款平均付息率1.92%,较去年同期下降37个基点。

就对公业务来看,截至6月末,平安银行的企业存款余额为23671.33亿元,较上年末增长5.4%;企业贷款余额16825.20亿元,较上年末增长4.7%;对公客户数90.91万户,较上年末增长6.5%。

截至6月末,平安银行的不良贷款率为1.05%,较上年末下降0.01个百分点;拨备覆盖率为238.48%,较上年末下降12.23个百分点。其中,企业贷款不良率为0.83%,较上年末上升0.13个百分点,主要是部分存量房地产业务风险增加,但对整体资产质量影响可控,企业信贷风险指标保持良好水平。

相较而言,截至6月末,平安银行的个人贷款不良率为1.27%,较上年末下降0.12个百分点,较今年3月末下降0.05个百分点。分项目而言,住房按揭贷款、信用卡应收账款不良率均较去年末下降,消费性贷款和经营性贷款的不良率有所抬头,均较去年末微升。

在资本充足率指标上,截至二季度末,平安银行的核心一级资本充足率、一级资本充足率、资本充足率分别为9.31%、10.85%、13.26%,较上年末分别上升0.19、0.16、0.15个百分点,满足监管要求。

相关文章

花丰已任中央纪委国家监委驻通用技术集团纪检监察组组长

上海大世界改名了?品牌方:短期装饰,活动结束后将恢复原状

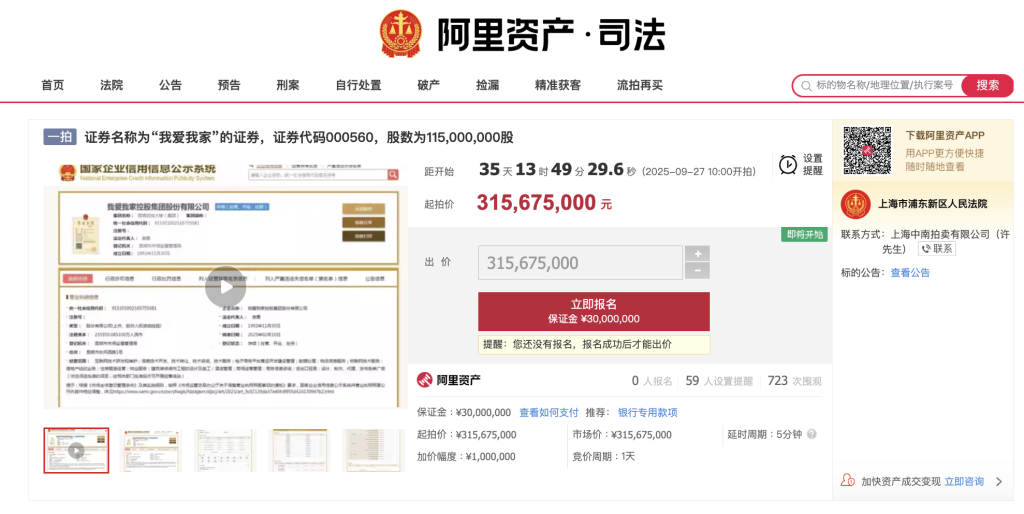

我爱我家:实控人谢勇所持1.15亿股股份将被司法拍卖,不会导致公司控制权变化

李宁上半年净利降一成:羽毛球品类大卖,单店客流改善,下半年预期审慎务实

券商分类评价新规出炉:突出“打大打恶”导向,强化综合惩戒

夜读丨读过的书,都是人生的际遇

上海元宇宙产业链已集聚数百家企业,正制定相关标准

高温下电网负荷冲至历史峰值!看不见的电厂,精准护航上海迎峰度夏

DeepSeek“带飞”国产算力板块,寒武纪市值超5000亿元,摩尔线程已支持FP8

机构:数据中心液冷渗透率今年将升至33%,规模化时代已至

暑期最后一周,上海正热的中国恐龙大展将开放夜场

江苏银行上半年净赚逾202亿元增逾8%,不良贷款率微降

泰禾集团:董事长黄其森因涉嫌违法被辽宁省新民市监察委员会实施留置措施

股价涨超11%!蔚来ES8预售价大幅下探,李斌:高价难参与当下市场竞争

11连胜老对手伊藤美诚,孙颖莎是日乒面前的“叹息之墙”

芯片行情井喷!科创芯片ETF包揽涨幅榜,43只产品日涨超9%

著名气象学家伍荣生院士逝世,享年91岁

我国矿物加工领域领军人物孙传尧院士逝世,享年80岁