老凤祥跨界奢侈品遇监管追问:拟1.7亿元入股 “未开张” 公司,估值溢价近10万倍

老凤祥 视觉中国 资料图

黄金品牌珠宝企业老凤祥(600612.SH)的奢侈品跨界布局,正遭遇监管层面的密集追问。

10月22日,老凤祥针对对外投资相关事宜,回复了监管部门的问询函。此前,该公司计划投入2400万美元入股迈巴赫奢侈品亚太公司,引发了上交所的高度关注。

10月9日,老凤祥公告拟以2400万美元(约合人民币1.7亿元)认购迈巴赫奢侈品亚太有限公司(下称 “MAP”)20%股权,此举因标的公司零营收状态下9692207.69%的估值溢价引发市场广泛争议。

此次交易的核心争议集中在估值与标的资质的严重失衡。

资料显示,德国超豪华汽车品牌迈巴赫于2009年进军奢侈品市场,从高端眼镜系列起步,逐步拓展至皮具、配饰及马术用品等领域。2013年,迈巴赫奢侈品公司成立,专注于手工高端配饰及生活方式产品。2025年2月11日,迈巴赫奢侈品亚太在香港注册成立。

上交所指出,本次交易采用收益法评估,以2025年6月30日为评估基准日,评估值为1.26亿美元,股东权益账面价值1300美元,评估增值率9692207.69%,交易估值明显偏高。需要指出的是,MAP截至目前尚未开始经营,并无历史经营业绩。

对此,老凤祥解释称,根据迈巴赫奢侈品有限公司运营模式,MAP是一个未来经济效益可持续增长的企业,预期收益可以量化、预期收益年限可以预测、与折现密切相关的预期收益所承担的风险可以预测。

根据商业计划,近四年来迈巴赫奢侈品业务年均复合增长率为36.5%,业务版图已覆盖全球75个国家和地区,构建起由617家零售门店及销售渠道组成的广泛网络。

迈巴赫奢侈品有限公司(MIOL)及其区域子公司迈巴赫奢侈品亚太(MAP)未来年度对于亚太地区代理商的要求是,代理商全年向其进货金额不低于200万美元,每季度最低订货50万美元。据了解,上述6家迈巴赫奢品精品店近2年(2023年-2024年)向迈巴赫奢侈品有限公司(MIOL)的平均每家进货额高于200万美元。

本次估值中立信资产评估采用最低订货金额预计,即每季度50万美元(折合人民币约355万元),全年200万美元(折合人民币约1420万元)。根据商业计划,迈巴赫奢侈品亚太(MAP)未来年度拓展计划是2025年至2030年,通过代理商拓展门店(精品店/展示店)约75家,无直营店。并逐步通过推进精品店落地、形成专业细分市场的品牌影响力、开发新产品线、向特许合作方开放品牌授权的经营模式建立完整的商业闭环。立信资产评估公司估值人员经与迈巴赫奢侈品方访谈沟通,在预测时对于商业计划中的门店数量进行了调减,估值预测为51家。

迈巴赫奢侈品亚太(MAP)尚未开始实际经营,无经销商和店铺,计划重点在中国及中国香港地区,日本、新加坡、韩国、澳大利亚、新西兰等地发展经销商网络。

结合迈巴赫奢侈品的经营模式,公司参考了估值报告中的12600万美元的估值结论,最终经商业谈判,在《投资及股东协议》附属协议协商确认,迈巴赫奢侈品亚太(MAP)投前估值为9600万美元,投后估值为12000万美元。

但老凤祥同时表示,本次公司代理经销迈巴赫奢侈品业务尚未开展,具体经营及未来发展具有不确定性。迈巴赫奢侈品的文化与国内消费者可能存在文化和偏好差异,同时面临潜在市场竞争、消费需求变化等方面影响,导致产品滞销的经营风险。

目前协议中迈巴赫奢侈品亚太(MAP)亚太地区的经销商仅为上海老凤祥臻品商贸有限公司,由于上海老凤祥臻品商贸有限公司采购商品为买断式,上述产品滞销风险可能对公司的未来经营产生负面影响。未来经营管理过程中也可能面临市场需求变化、行业竞争加剧等方面的不确定因素影响,存在一定的市场风险、经营风险、管理风险等,对公司未来经营业绩的影响具有不确定性。

老凤祥的跨界选择,与其黄金主业面临的增长压力密切相关。

财报显示,2025年上半年,老凤祥实现营业收入333.56亿元,同比下降16.52%;归母净利润为12.20亿元,同比下降13.07%;扣非净利润为10.53亿元,同比降幅达27.86%。

对于营收下降的主要原因,老凤祥归因于公司下属二级子公司上海老凤祥有限公司与下属三级子公司上海老凤祥银楼有限公司营业收入的减少。

相关文章

沪郊养老新图景:在宅基养老点“不离乡邻”,社会组织上门拍照

以AI为纽带,第三期人工智能能力建设研讨班在上海人工智能研究院顺利举行

柬泰边界总委员会第二次特别会议举行,原则上达成《和平协议》

段毅君已任中央统战部副部长

重金招揽人才后Meta AI团队开始大裁员:波及约600人,包括AI大牛田渊栋

释新闻|特朗普第二任期首次制裁俄罗斯,已对普京失去耐心?

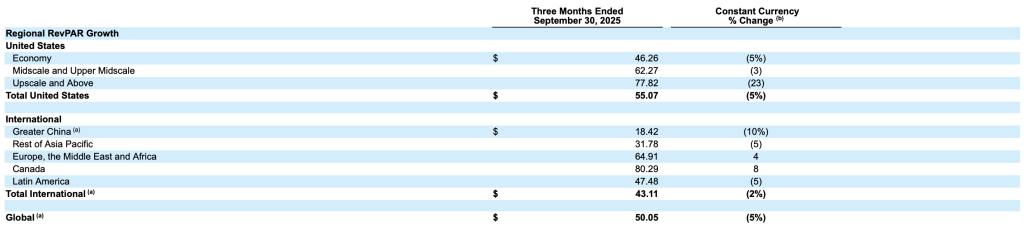

温德姆酒店:第三季度净利润同比增长2.94%,全球平均客房收入下降

希尔顿:第三季度归母净利润同比增长22%

上海市儿童心理健康—儿童孤独症质控中心专家委员会成立,王艺任主任

中国社科院台研所所长朱卫东:中国统一势不可挡,台湾前途在于国家统一

杭州率先为具身智能机器人立法,将明确从业者的伦理“红线”

跨省份履新的韦朝晖,已任湖南怀化市代市长

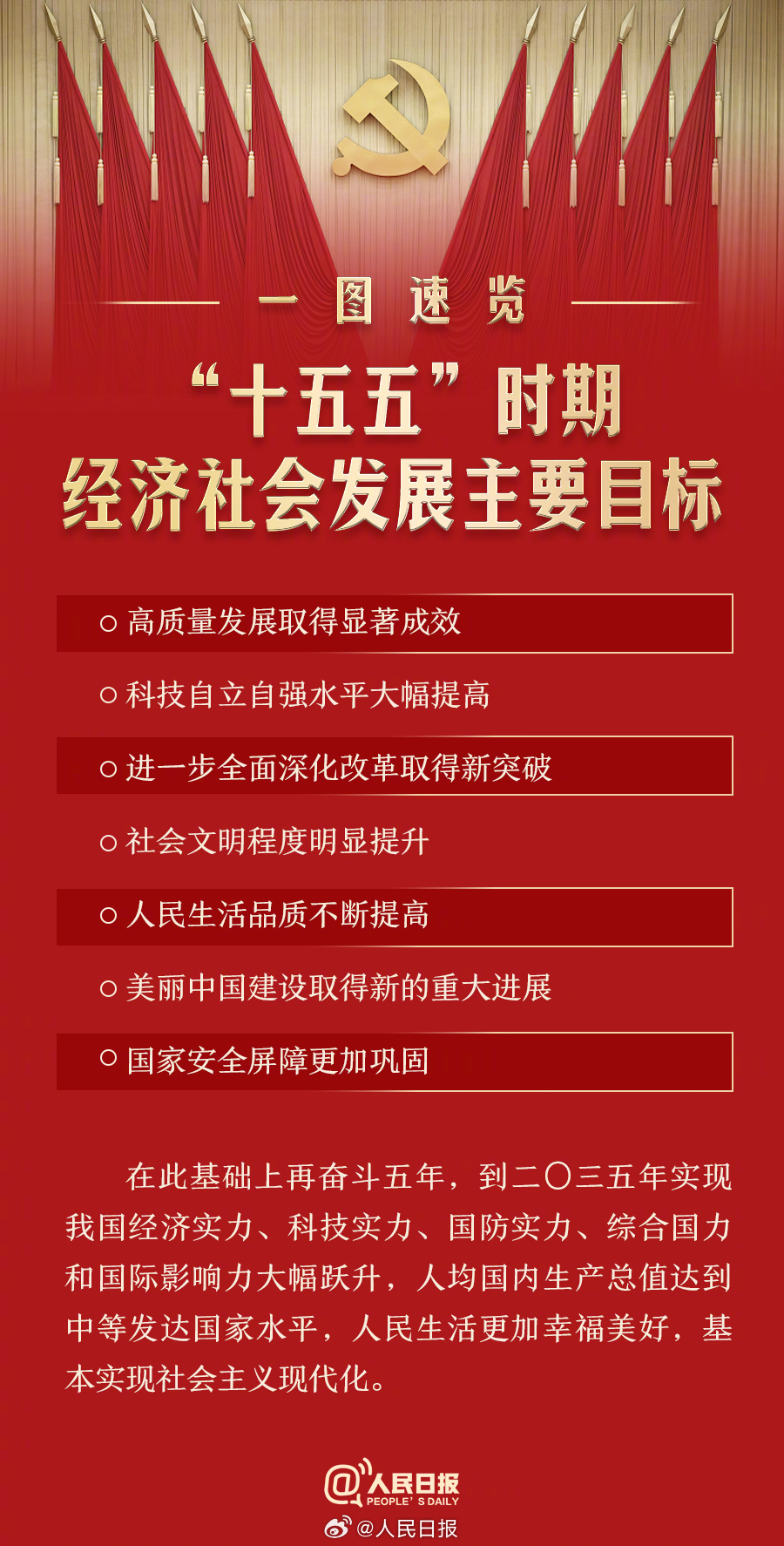

一图速览丨“十五五”时期经济社会发展主要目标

【社论】“差异化”计罚,让生态环境执法更精准

江西任免一批领导干部,周靖任省司法厅副厅长

HBO《哈利·波特》英国最美乡村开拍,开机前先修路

贵州省能源局副局长姚彤宝转任省自然资源厅副厅长

书单|她们需要被一些故事唤醒