央行:当前我国债券市场定价效率、机构债券投资交易和风险管理能力仍有待提升

5月9日,央行发布《2025年第一季度中国货币政策执行报告》。以下为报告中的专栏文章《加强债券市场建设 支持债券市场健康发展》全文:

近年来,中国人民银行深入推进货币政策框架转型,健全市场化的利率调控机制。经过十多年发展,我国基本形成了市场化的利率形成和传导机制,国债收益率曲线基本具备金融市场定价基准的作用,债券市场规模和功能显著提升。2024 年末,我国债券市场余额177万亿元,规模居世界第二,2024年债券融资增量占社会融资规模增量的40%,债券成交量达460万亿元,国债的余额和年成交量分别超过30万亿元、110万亿元,流动性接近发达金融市场水平。债券市场利率不仅关系社会筹资成本,也关系到整个金融市场的稳定发展。近年来债券市场快速发展,对实体经济的融资支持力度不断增强,有助于推动社会融资成本下行。一段时间以来,国债收益率波动较大,也引起各方关注。国债没有信用风险,但和其他固定票面利率的债券一样,当市场利率改变时,二级市场交易价格会反向波动,面临利率风险。尤其是长期限国债因利率敏感性较高,市场供求关系变化引发的利率和价格波动会放大投资者损益。从国际上看,2023年硅谷银行事件也是利率风险的典型案例。

当前我国债券市场定价效率、机构债券投资交易和风险管理能力仍有待提升。投资者行为、债券市场结构、税收制度等,均会一定程度影响债券市场利率的形成和传导。从市场投资者结构看,目前国有大型银行持有全市场30%左右的债券,但绝大部分为持有到期,其债券交易量仅占全市场的5%左右,债券持有量比重较低和风控管理能力相对较弱的中小金融机构和理财资管产品交易量占比超过80%。国有大型银行作为公开市场一级交易商,承担着货币政策传导和债券市场做市商的重要功能,在发展债券交易业务、引导债券市场合理定价、平抑市场波动方面可以发挥更多作用。从券种结构看,不同券种间市场流动性分化明显,长期国债等少数活跃债券交易活跃度不断上升,成为各类资金追捧的主要对象,容易引发羊群效应和市场单边波动。目前10 只左右活跃国债和政策性金融债券成交量,约占全市场5万多只债券成交量的30%。从税收制度看,债券市场税收制度设计也会对债券市场价格形成和国债利率基准作用的发挥产生影响。比如,国债等政府债券利息收入免税,公募基金和理财资管产品交易价差又有税收减免优势,短期交易意愿也会更强,一些不免税的公司债等还可能对标免税的国债利率水平,进一步加大债券市场收益率的短期波动。

当前我国利率市场化改革深入推进,市场化利率体系形成完善过程中,加强债券市场建设和宏观审慎管理,对防范系统性风险十分重要。下一步,中国人民银行将继续完善公开市场一级交易商和做市商考核,加强投资者利率风险管理,优化债券市场结构及制度安排,促进债券市场功能进一步增强,为利率市场化推进和货币政策调控转型提供坚实支撑。

相关文章

上海“世行对标改革”的税务样本:设立全国首个税务审判庭、制定首个税务行政复议简易程序

人民财评:网售“婴儿高跟鞋”?不能让畸形审美侵蚀孩子身心

“浦东时刻”在京展出:沉浸式体验海派风情

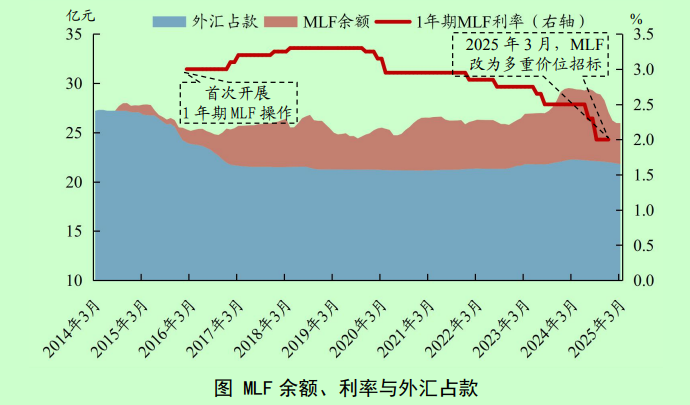

央行谈MLF:逐步退出政策利率属性回归流动性投放工具

稳住外贸基本盘,这个中部大省出手了

聆听百年唐调正声:唐文治王蘧常吟诵传习的背后

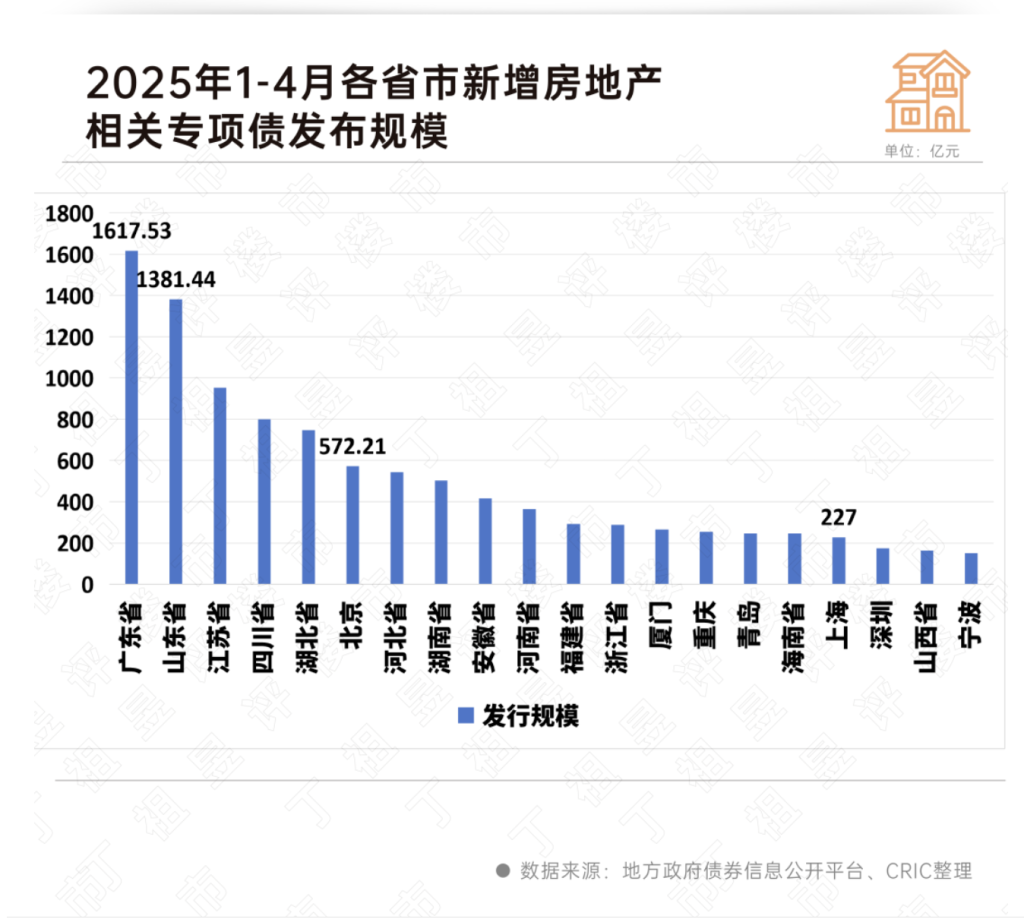

报告:4月份新增发行的1763亿元专项债中,投向房地产相关领域约717亿元

14岁女生瞒报年龄文身后洗不掉,法院判店铺承担六成责任

上海国际电影节推出三大官方推荐单元,精选十部优秀影片

中国词学研究会原会长、华东师大教授马兴荣逝世,享年101岁

【社论】职业上新,勇于“尝新”

北外滩集团21.6亿元摘上海虹口地块,为《酱园弄》取景地

新村回响:一周城市生活

本周看啥|喜欢二次元的观众,去电影院吧

竞彩湃|霍芬海姆看到保级曙光,AC米兰专注于意大利杯

2025世界数字教育大会将于5月14日至16日在武汉举办

教育部答澎湃:2025世界数字教育大会将发布系列重磅成果

视频丨雄姿英发!中国仪仗队步入莫斯科红场

“降息潮”延续!存款利率全面迈向“1时代”