沃尔玛上财季净利下滑12%:关税带来成本压力,新财季价格涨幅将高于去年

美国零售巨头沃尔玛警告,涨价潮即将来袭。

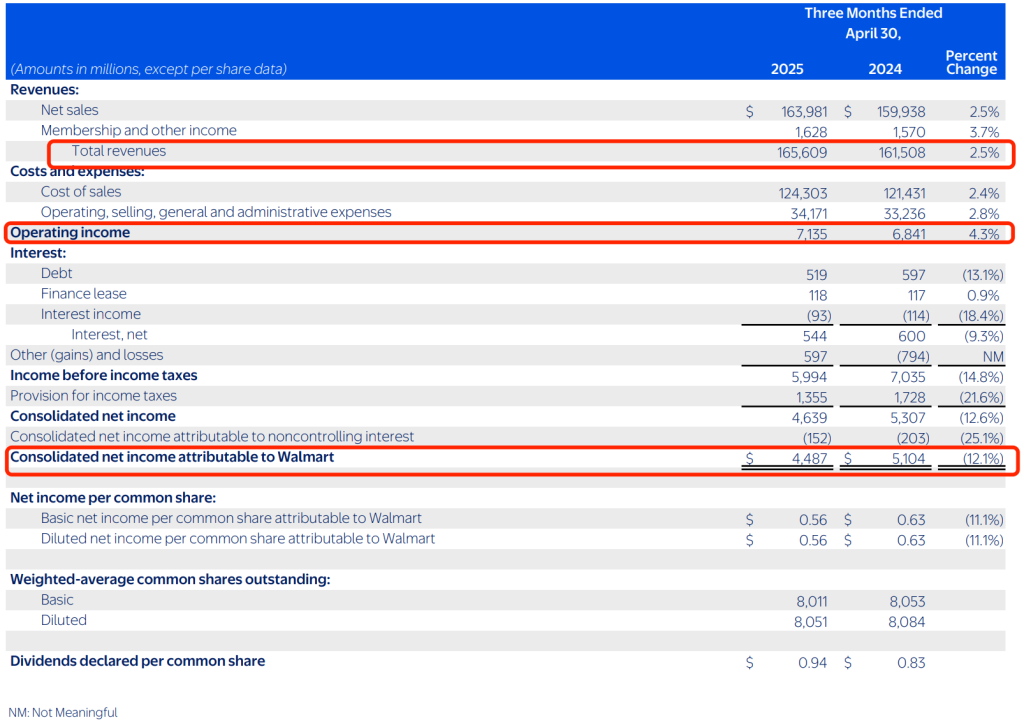

5月15日,沃尔玛(NYSE: WMT)发布截至2025年5月2日的2026财年第一财季业绩。第一财季实现总营收1656亿美元,同比增长2.5%;剔除汇率波动影响后同比增长4%。第一财季调整后营业利润为73亿美元,同比增长3%;营业利润为71.35亿美元,同比增长4.3%;归母净利润为44.87亿美元,同比下滑12.1%。

在财报后的电话会上,管理层指出,第一财季收入达到了预期且好于预期,强劲的业绩数据不是由于通胀驱动的,而是由交易推动。

据外媒指出,第一财季沃尔玛业绩迎来了里程碑,其美国和全球电商业务首次实现季度盈利。

“交付速度继续帮助推动公司业务的增长,尤其在中国和印度,相信有能力继续加强这项业务。”管理层在电话会上这样表示。财报指出,沃尔玛公司第一财季大力发展广告等高利润业务。具体来看,第一财季全球电商业务同比增长22%、全球广告业务同比增50%、投资回报率为15.3%。

管理层还在电话会上介绍,第一财季企业整体会员费收入同比增长近15%。在美国市场,山姆会员店持续实现会员数量稳步增长、续费率提升以及Plus高阶会员渗透率加深,推动会员收入增长9.6%,同时沃尔玛Plus会员收入实现两位数增长。在国际市场中,中国山姆会员店的会员收入增长超40%,会员规模持续扩大。

沃尔玛全球总裁及首席执行官董明伦在财报中指出,“在充满变化的运营环境中,我们在第一财季取得了稳健的业绩表现。通过拓展多元化的顾客和会员服务方式,我们成功推动了业务增长。目前公司战略方向明确,既能灵活探索短期发展路径,又能持续通过战略投资布局长期价值。”

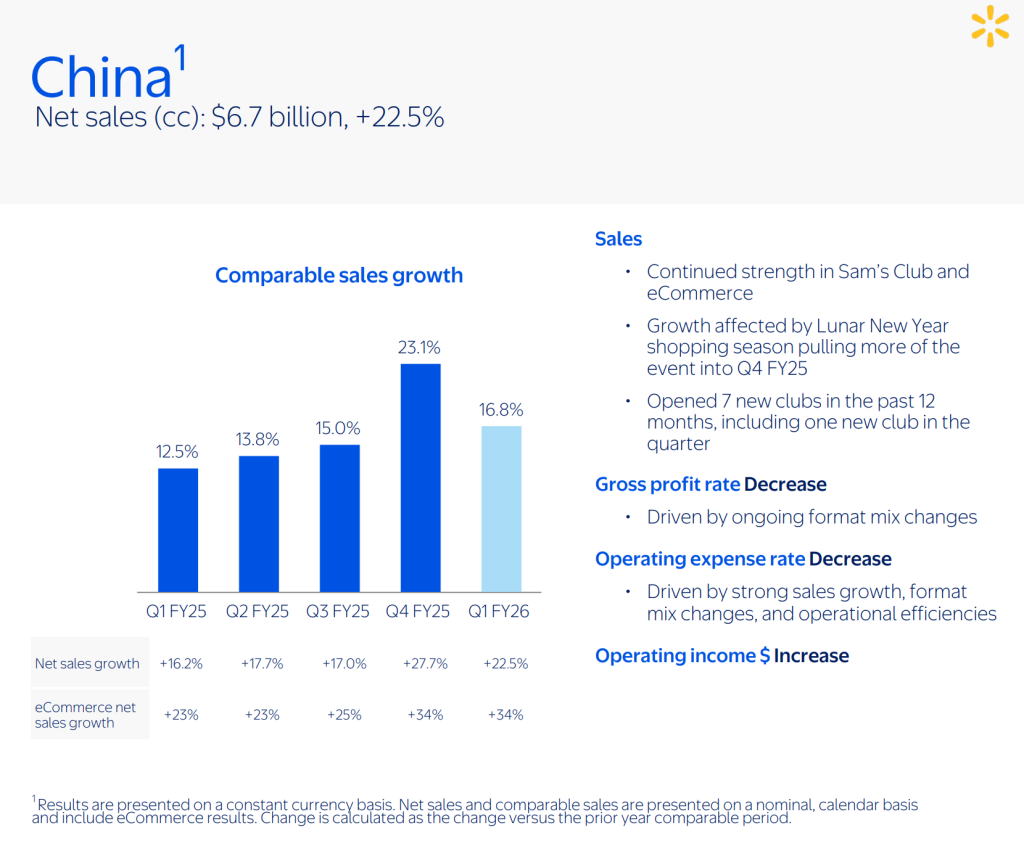

分地区来看,中国市场是国际业绩中的重要组成部分。沃尔玛中国第一财季实现净销售额67亿美元,同比增长22.5%;可比销售额增长16.8%,电商业务净销售额增长34%。

第一财季山姆会员商店与电商业务保持强劲的增长势头。山姆在过去12个月增加7家新店(含本季度新增1家)。今年春节提前,因此部分销售落入2025财年第四季度,本季度销售增长受到影响。由于业态占比的变化,本季度毛利率有所下降。但得益于强劲的销售增长,业态占比的变化,以及营运效率的提升,营运费率下降,营业利润增长。

面对全球贸易环境的不确定性,沃尔玛管理层在财报电话会上多次提及关税对成本端的冲击。

董明伦在业绩会上表示,公司短期和长期机会是明确的。而眼下的挑战是如何应对关税对美国的影响,“我们将尽最大努力使我们的价格尽可能低,但即使本周宣布了关税有所下调,本就零售利润微薄的我们也无法承受压力。”

董明伦在电话会上指出,美国是沃尔玛最大的采购市场,在美国销售的产品中不到三分之一为进口。而公司进口的商品来自世界各地,来自几十个国家。除美国外,其他大型市场包括中国、墨西哥、越南、印度和加拿大。尤其是中国,在电子产品和玩具等某些类别中占据了很大的份额,“各地的关税上调都给我们带来了成本压力,但对中国征收更大的关税对我们影响最大,所有关税影响市场的成本压力始于4月下旬,并在5月加速。”

同时,董明伦强调,希望尽可能降低食品和消费品的价格,不会让关税相关的成本压力转嫁在一些普通商家身上。

沃尔玛首席财务官John David Rainey此次接受外媒采访时表示,公司致力于保持相对于竞争对手的低价,并将承担部分上涨的关税成本。但他表示,消费者可能会在5月底看到价格上涨,6月份价格还会进一步上涨。他还预测,本月初开始的第二财季价格涨幅将高于往年。此外,John David Rainey还在采访中提及,沃尔玛已经削减了一些预计因关税而价格大幅上涨商品的订单规模,可能会导致购买这些产品的顾客减少。

沃尔玛管理层也指出,沃尔玛除了提高价格外,还采取了其他措施来降低关税风险,“随着公司持续通过电商使利润来源多样化,我们已有一些空间能够吸收成本,我们致力于推动利润增长快于销售增长,并继续扩大新业务。”

董明伦还指出,近年来,在美国(投资)比例有所增长,目前沃尔玛在美国销售的2/3以上的产品都是在美国制造、组装或种植。基于在美国供应商中有将近60%都是中小型企业,近期公司通过”与我们一起成长“的方式为美国小企业提供教育培训和资源。未来,沃尔玛还将加快产品交付速度并继续扩大新业务,推动广告、会员和市场服务等高增长领域的进展。

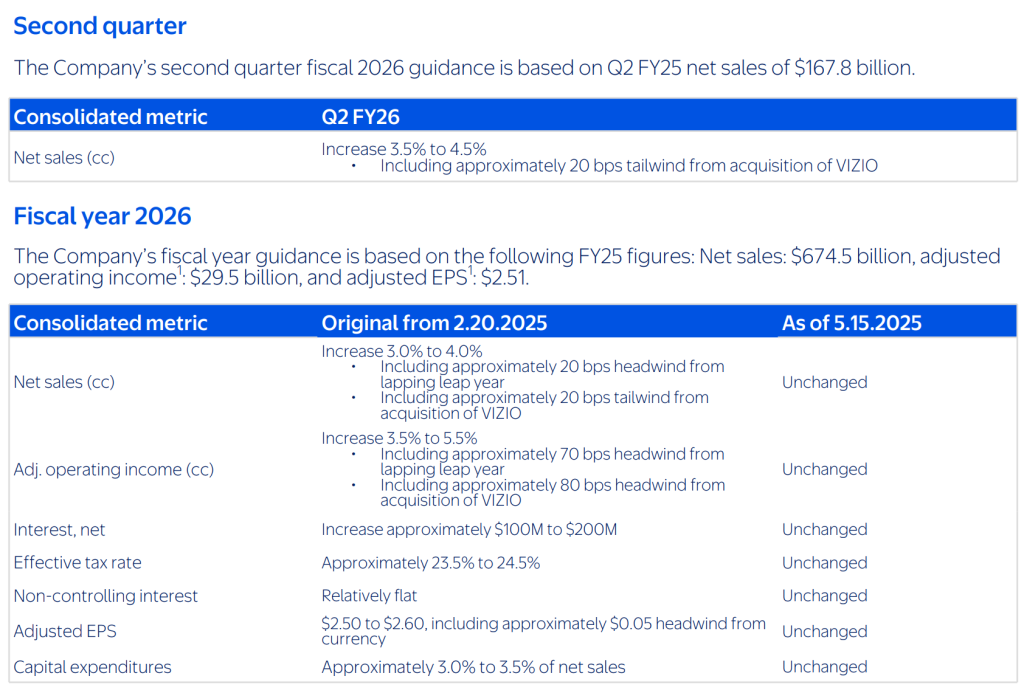

沃尔玛在财报中表示,预计第二财季净销售额将增长3.5%至4.5%,但由于美国关税政策波动,拒绝提供每股收益或营业收入增长预期。管理层在电话会上还指出,相信公司仍然可以在年底实现营收指引。

截至5月15日美股收盘,沃尔玛股价报96.35美元/股,跌0.5%。

相关文章

张家界一铁路致17人身亡,又有15岁女孩殒命,已开始加装护栏

广西壮族自治区政府主席蓝天立任上被查

受贿1.29亿余元,黑龙江省原副省长王一新被判无期

查幽门螺杆菌的这款同位素长期被海外垄断,秦山核电站实现突破

特朗普公开“怼”库克:苹果不应在印度生产手机

“走进书适圈”:一周城市生活

上海国际碳中和博览会下月举办,首次打造民营经济专区

【社论】城市更新,始终以人为核心

消息人士称俄方反对美国代表参加俄乌直接会谈

美国务卿会见叙利亚外长,沙特等国表示将支持叙利亚重建

上海老字号卖黄金,与动漫IP联名两周销售额近亿元

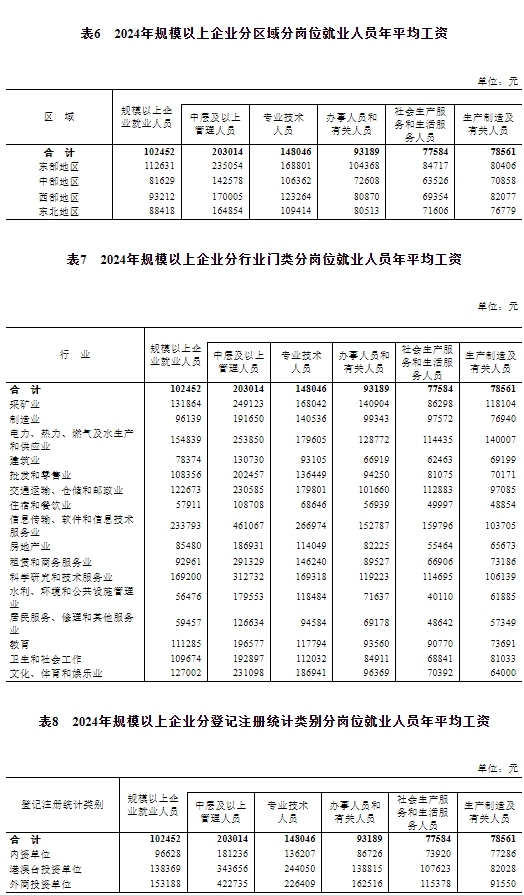

国家统计局公布2024年城镇单位就业人员年平均工资情况

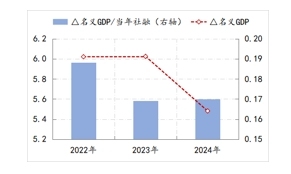

金融月评|尽早增强政策力度、调整施策点

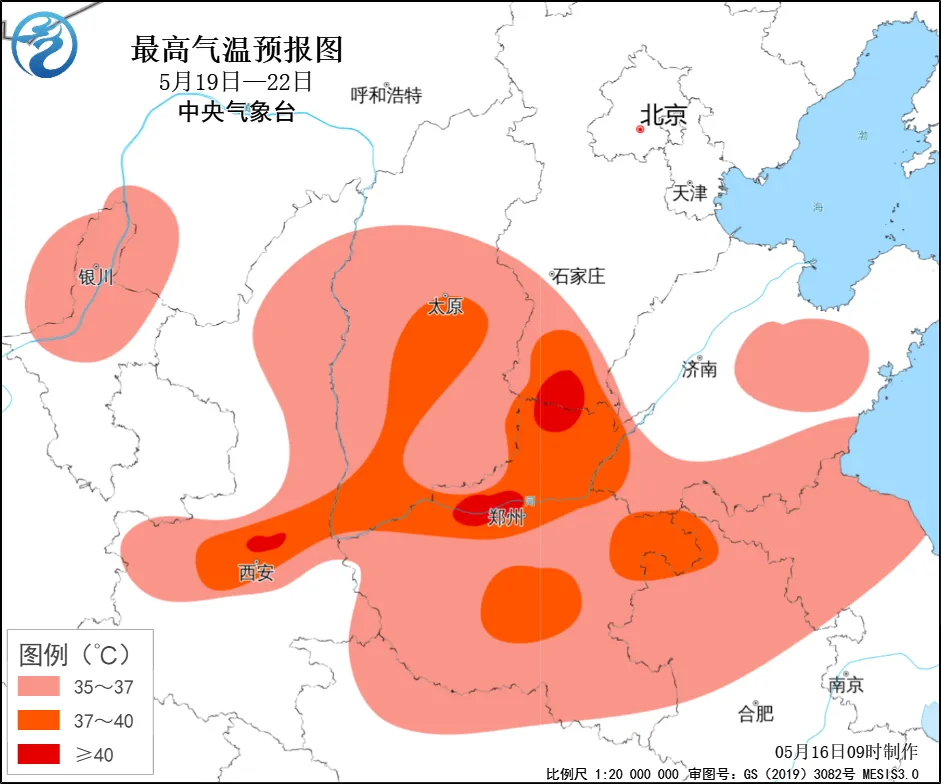

北方将现今年首场大范围高温天气,山西河南山东陕西局地可超40℃

探秘多维魅力,长江经济带、珠三角媒体总编辑岳阳行启动

总奖金池百万!澎湃与七猫非虚构写作与现实题材征文大赛征稿启动

竞彩湃|欧联杯决赛前,曼联、热刺继续划水?

土耳其、美国、乌克兰三边会议开始

对谈|“大礼议”:嘉靖皇帝的礼法困境与权力博弈