甲骨文持续“画饼”,华尔街出现分歧:需要用实际业绩证明估值

为缓解投资者的担忧,云服务供应商甲骨文(Oracle)继续“画饼”,但华尔街没有完全买账。

近日,甲骨文联席CEO克莱·马古伊克(Clay Magouyrk)在AI World大会上举例称,公司一个为期六年、总收入600亿美元的AI基础设施项目,其毛利率可达35%。甲骨文预计,公司的年度营收将在2030财年达到2250亿美元,调整后每股利润将达到21美元;预计云基础设施(OCI)的年收入将在2030财年增至1660亿美元,占其总营收的近75%。

甲骨文方面还透露,公司的剩余履约义务(RPO,客户已签约但尚未计入收入的合同)已经超过5000亿美元,并确定了与Meta的合作伙伴关系。今年9月,甲骨文称公司的RPO金额已经达到4550亿美元。

虽然这些数字都超出了分析师的预期,但是消息传出后,甲骨文(Nasdaq:ORCL)股价持续走低。当地时间10月17日,甲骨文全日大跌6.93%收于每股291.31美元,总市值8305亿美元,一日蒸发超600亿美元。不过,今年以来,甲骨文股价依然涨超70%。

分析指出,甲骨文希望用乐观的指引平息市场对公司盈利能力的担忧。此前,有外媒报道称,在截至今年8月31日的三个月中,甲骨文旗下英伟达相关云业务的毛利率仅为14%,引发市场关于这家云计算“黑马”前景的激烈讨论。

不过,对于这些最新数据,华尔街出现了较大的分歧。部分机构选择相信甲骨文描绘的AI前景。例如,瑞银集团(UBS)将甲骨文的目标价从360美元上调至380美元,理由是甲骨文对于2030财年的指引远高于预期,当前股价仍未完全体现出AI业务的潜在收益。

美国投行Cantor Fitzgerald维持了对甲骨文的“增持”评级和高达400美元的目标价,表示对其AI战略的信心在大会上得到了增强。基于相似的理由,美国投行Stifel维持350美元的目标价。

另一些分析师则采取了更谨慎的态度。加拿大皇家银行(RBC Capital)重申了对甲骨文310美元的目标价,称公司的指引比较“理想化”,股价可能进入短暂的“消化期”。

投资公司Oppenheimer选择维持“持有”评级,分析师Brian Schwartz表示,尽管甲骨文新披露的数据增强了对其云和AI业务的信心,但公司估值已经处于较高水平,所以选择保持中立态度。

令华尔街担忧的是,甲骨文并未说明如何保持这样激进的扩张速度。根据数据分析平台Visible Alpha的统计,华尔街预计甲骨文将在未来三个财年内持续出现负自由现金流,到2028财年末,累计现金消耗将达到近290亿美元。

摩根士丹利更是预测,甲骨文的新债券发行量或将出现大幅增长,尽管公司上月已发行180亿美元债券,但仅能满足其至2028年现金需求的四分之一左右:“短期来看,甲骨文的产能上升是否顺利、盈利能力能否兑现以及巨额订单(RPO)的实际质量,都需要公司用实际业绩来证明。在这些不确定性得到消除之前,市场或将维持‘将信将疑’的态度。”

维德思投资公司(Virtus Investment Partners)的高级董事总经理Joseph Terranova表示,甲骨文的股价已经体现出了市场的“狂热情绪”:“公司的当前支出依赖债务融资,这绝非市场应该鼓励的模式......甲骨文需要在短期利润率上做出牺牲,以换取长期盈利能力。然而现实是,甲骨文并不像谷歌或亚马逊那样,具备承受此类财务变动的优势。”

相关文章

广西百色仍有多处内涝点:有村民住房被淹20多天,均获安置

362件展品再现烈士生命轨迹,这个展览在中共一大纪念馆开幕

玻利维亚结束20年左翼政府,新总统寻求外国投资开发锂矿

宇树王兴兴:如果真正实现具身智能,那将非常接近甚至就是AGI

季度市场叙事|国内市场预期的强修复

RISE Week 2025上海开幕,共创未来韧性城市

秦洪看盘|缩量扬升,或构建A股新生态

上海推介59个城中村改造项目,占地面积近3万亩

这条航线带动上海对秘鲁进出口,还带来进博会首批海运展品

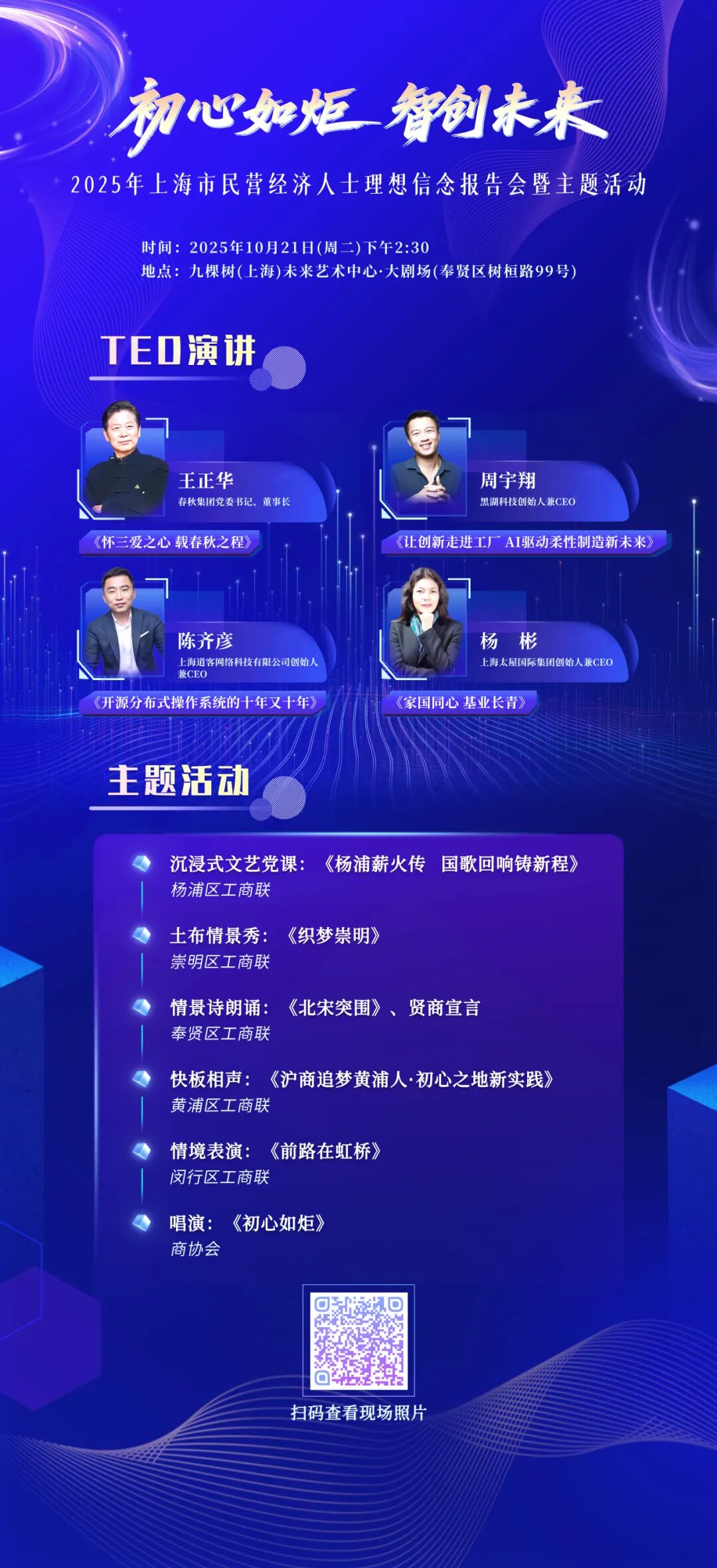

倒计时1天!2025年上海市民营经济人士理想信念报告会暨主题活动明日举行

日本自民党与维新会签署联合执政文件

共青团中央多个直属单位主要负责人调整

香港国际机场回应货机坠海:疑因失控滑出跑道,确保对事故彻底调查

51岁新闻传播学者、湘南学院文学与新闻学院副教授薛冰华逝世

从“送教上门”到“生态裂变”:一场持续12年的体育教育变革实验

宇树机器人首次有了仿生人脸

【社论】实现全年预期目标有基础有支撑

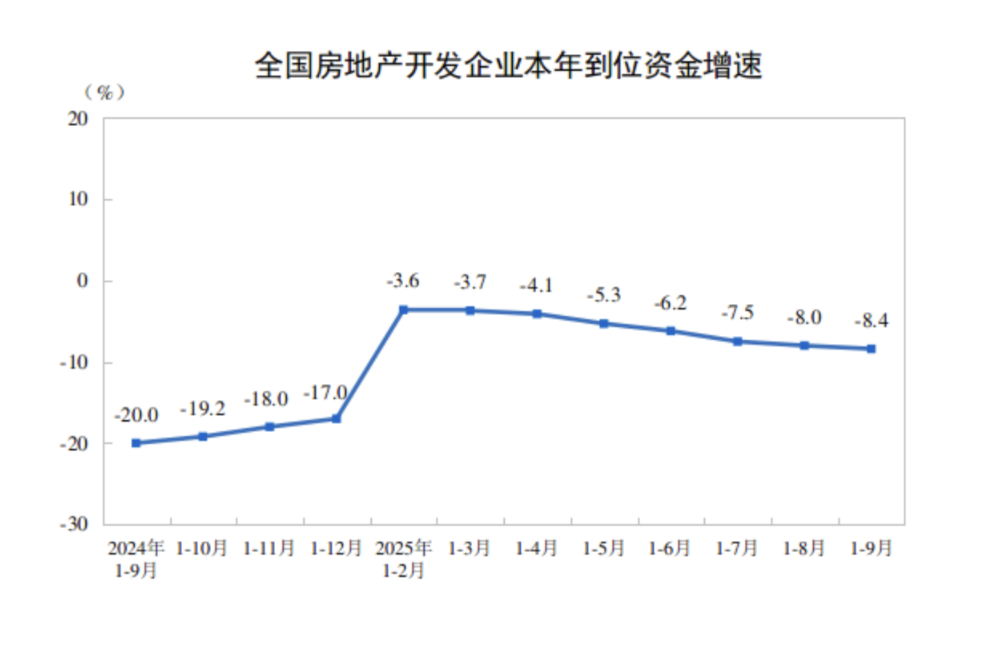

前三季度全国新建商品房销售额约6.3万亿元,新开工、竣工面积降幅收窄

航母打毒贩?聊聊美国在加勒比的“醉翁之意” |907编辑部