男子被发现死于出租屋,保险按意外伤害还是猝死理赔?法院这样判

上海金融法院巡回审判现场。 记者 李菁 图

9月10日,上海金融法院在上海金茂大厦陆家嘴会客厅开展巡回审判活动,公开审理一起涉意外险纠纷案件。

记者从庭审中获悉,案件围绕一份意外险保险合同展开,该合同同时约定“意外伤害”和“猝死”两种保险责任,保额分别为100万元与50万元。

该案中,被保险人韦某(男,1990年生)于2024年6月28日晚被发现死于出租屋卧室床上,民警调取了20余天的监控发现,韦某最后于6月22日中午出现在出租屋走廊,期间行动无异常。韦某家属委托两家鉴定机构出具死因报告,一份排除中毒原因,另一份排除机械性损伤、机械性窒息死亡,但不排除猝死可能。

2023年,韦某继承人曾购买某某大守护意外险(互联网版),其保障责任里包括:意外伤害保险(互联网版)、附加猝死保障保险(互联网版),被保险人为韦某,该保险于9月1日出单,保期从9月4日始一年。

凭借两份死因鉴定报告,韦某继承人向保险公司主张理赔100万元意外伤害保险金,遭到拒绝。双方协商无果后,韦某继承人诉至法院。

上海市静安区人民法院一审认定,韦某继承人提供的现有证据无法证明韦某系外来伤害导致意外身故,不符合意外伤害赔付条件,但依据鉴定意见,保险公司应支付猝死保险金50万元。韦某继承人不服,向上海金融法院提起上诉,坚持主张按意外伤害标准赔付100万元。

上海金融法院经审理认为,该案争议焦点为:韦某的死亡原因究竟是意外伤害还是猝死?保险公司是否应承担保险赔偿金的资金占用利息?

关于争议焦点一,主审法官吴剑峰介绍,根据保险合同的相关释义,“意外伤害”的解释为,以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害,关键要素为“外来的、突发的、非本意的和非疾病的”。“猝死”的解释为,平时身体健康或貌似健康的患者,在急性症状发生后24小时内,因自然疾病而突然死亡,关键要素在于因“自然疾病”或潜在的、未能确诊的疾病原因而突然死亡。两者区别主要在于是否因外部原因导致死亡。

吴剑峰表示,韦某继承人主张韦某死亡系意外伤害导致,作为主张存在该积极事实的一方,其负有在先的初步举证责任。而韦某继承人提供的《检验报告》《司法鉴定意见书》等证据,仅能排除某些特定的死因,无法从正面证明“意外伤害致死”,“举证不等于完成举证责任,提供数量众多的证据也未必能证明所主张的观点成立。”

“在案证据可以说明被保险人系猝死具有更大可能性。” 吴剑峰说,鉴定结论明确“不排除猝死”,说明死因系猝死具有相当可能性。因继承人未能通过有效、准确、充分的举证满足“意外伤害致死”的证明标准,且未能有效证明意外伤害致死的可能性高于猝死,故需承担举证不利的法律后果。结合案件相关事实,法院认定韦某死亡系猝死的可能性高于意外致死的可能性,达到高度盖然性标准。

关于争议焦点二,法院认为,上诉人所主张的保险法相关规定,仅仅是明确保险人应当完成核定的期限,并不是履行理赔责任的期限。同时,涉案保险合同亦未明确约定保险人应当给付保险赔偿金的具体时限。由于本案被保险人的死因情况复杂,案件所涉及法律争议较大,双方对于是否构成约定的保险事故、保险人应当承担怎样的保险责任分歧巨大。因此,诉讼和鉴定程序是查明事实、厘清争议的必要过程。被上诉人在未经过诉讼程序、未经生效的法院判决确认其应当承担理赔责任前,并不负有当然给付保险赔偿金的义务。

综上,上海金融法院认为,上诉人的上诉请求缺乏相应的事实及法律依据,不能成立,应予驳回。该院遂作出终审判决:驳回上诉,维持原判。

庭审结束后,在互动答疑环节,主审法官吴剑峰一一回答了现场听众的问题,并结合司法实践给出专业建议。

最后,吴剑峰表示,“在意外伤害险纠纷中,类似本案这种被保险人死因难以查清的情况时有发生,往往导致当事人之间争议不断,理赔限入僵局。本案中保险公司推出的‘猝死险’实际上在一定程度上解决了这个矛盾。因为‘猝死’的证明标准较低,以‘猝死’作为保险保障的责任范围,可以大幅降低被保险人的举证义务,使保险消费者真正获益,保险行业这样回应社会需求,体现人文关怀的举措应当得到肯定”。

相关文章

公安部谈规范涉企执法:已查纠刑事执法突出问题4.9万个

媒体实探西贝长沙门店:罗永浩同款套餐785元

公示拟任省管本科高校正职的喻祖国已赴湖南第一师范学院履新

卡塔尔首相将访美讨论以色列空袭多哈事件,海湾国家或因“愤怒”而团结

本届威尼斯电影节最大遗珠《寂静的朋友》导演谈作品

第1现场|东京破纪录暴雨:JR停运、机场延误、局部停电

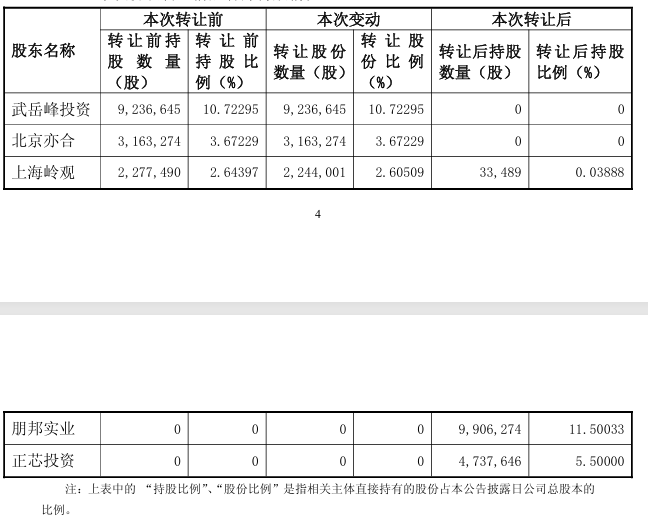

武岳峰系转让赛微微电17%股份套现6.74亿元,引入产业战投

中国妇女运动在上海历程展启幕,共征集了300余件文物史料

马上评|老人和学生“抢公交”?不能陷入情绪化对立

总理“政治自杀”、街头“封锁一切”,法国为何再度深陷泥沼

玉渊谭天丨福建舰首次通过台湾海峡意味着什么

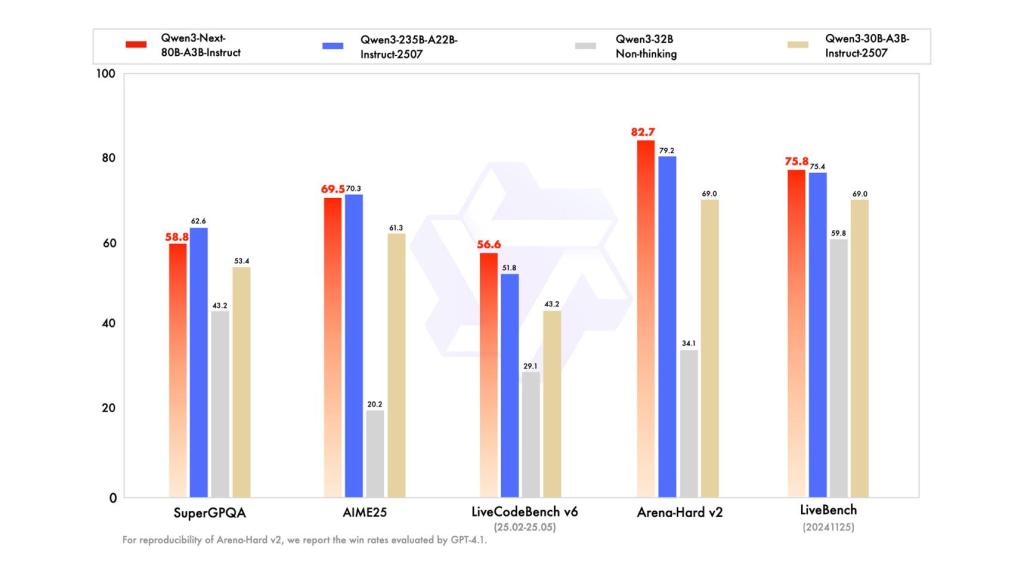

训练成本大降超九成!阿里开源下一代基础模型架构,引入混合注意力机制

志愿军烈士遗骸归国,护航的歼-20编队队形有何特殊含义?

活力中国调研行丨扎根上海,消费电子“隐形冠军”全球进击

“自闭症学生被劝退”背后,他们上学有多难?

活力中国调研行丨“中国智慧”反哺全球,工业AI在30年老工厂生根发芽

上海旅居⑤|奥西波夫:这座城传统和现代过渡柔和,充满能量

女子称自养宠物狗被宠物店遗忘在烘干箱后死亡,店方:已协商一致

一图读懂丨胆固醇 VS 甘油三酯