始祖鸟母公司上半年净利1.5亿美元增超百倍,大中华区营收增四成

亚玛芬业绩再创历史同期新高。

8月19日美股盘前,运动和户外品牌集团亚玛芬体育(NYSE:AS)发布2025年第二季度财务业绩,第二季度收入、调整后利润率及每股收益(EPS)等数据均超预期,并上调年度指引。

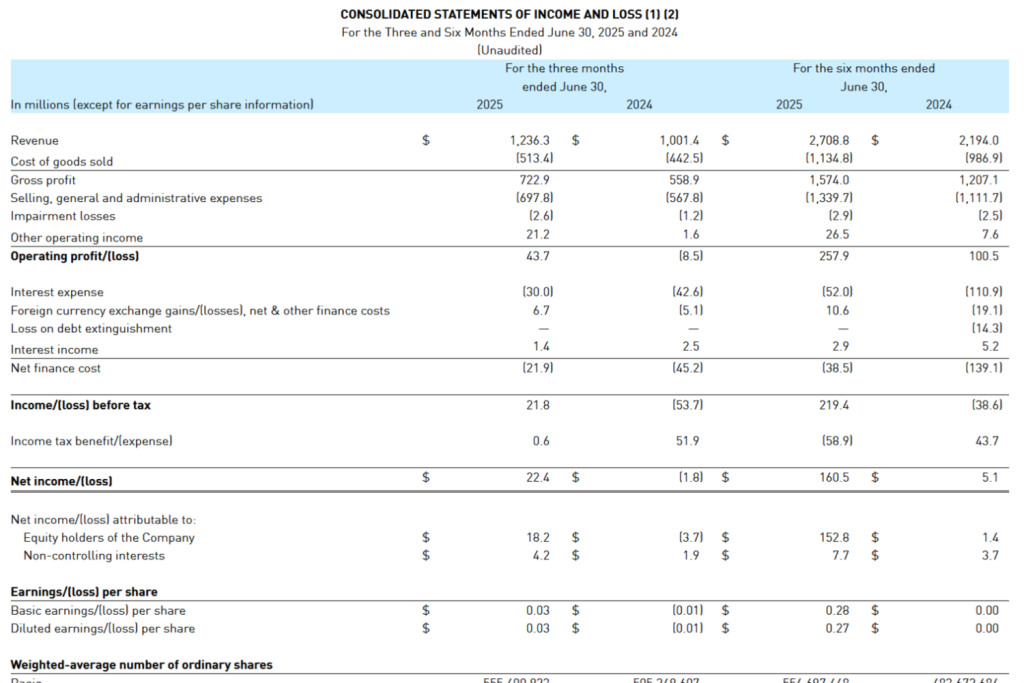

财报显示,二季度亚玛芬集团营收达12.36亿美元,同比增长23%(此前预计增长16%至18%),在固定汇率基准下增长22%。二季度营业利润为4400万美元,同比增长614%,营业利润率提升4.3个百分点至3.5%。归母净利润为1820万美元,上年同期为亏损370万美元,实现扭亏为盈。二季度毛利率上升2.7个百分点至58.5%(此前预计为57%至58%)。

其中,上半年实现营收达27.09亿美元,同比增长23.46%;实现营业利润为2.58亿美元,同比增长1.57倍;归母净利润为1.53亿美元,同比增超108倍。需要指出的是,亚玛芬一季度净利1.35亿美元,上年同期为510万美元,同比增超25倍。

亚玛芬体育是全球运动和户外品牌集团,自2019年起被安踏集团牵头的一个投资财团收购,于2024年2月初赴美上市。主要分户外功能性服饰、山地户外服饰及装备和球类及球拍装备三个细分业务。高端户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔胜)是上述三个细分市场中的核心品牌。

截至8月19日美股收盘,亚玛芬体育股价报35.74美元/股,跌4.69%,今年以来股价涨27.83%。

鞋类成发展重要引擎,全价销售占比有所提高

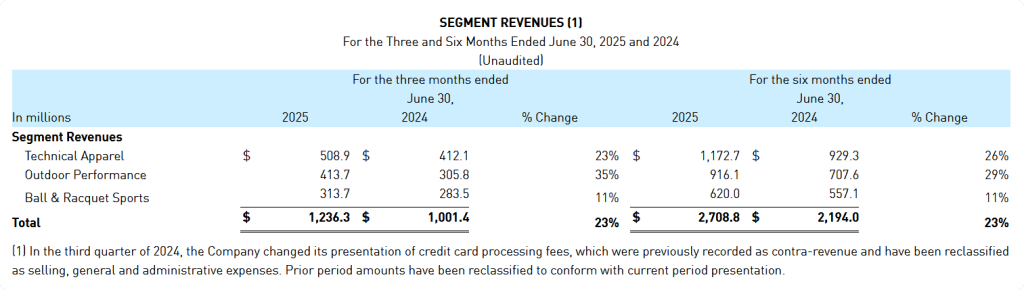

分业务板块来看,二季度户外功能性服饰业务营收同比增长23%至5.09亿美元,在固定汇率基准下同比增长23%。财报指出,始祖鸟在各地区、渠道和类别中均取得不错的业绩。

“鞋履业务将成为始祖鸟实现大规模且可持续盈利增长的重要引擎。”亚玛芬体育全球首席执行官郑捷在电话会上表示,第二季度,鞋履依旧是始祖鸟增长最快的品类,增速高于品牌整体;去年,始祖鸟的鞋履就已取得三位数增长。未来,始祖鸟将在今年下半年推出系列鞋履新品。此外,始祖鸟的女性品类延续强劲增长势头,在所有区域均实现两位数增长,整体表现优于品牌平均水平。

财报显示,二季度萨洛蒙引领的山地户外服饰及装备业务实现营收同比增长35%至4.14亿美元,在固定汇率基准下同比增长32%,主要受益于萨洛蒙鞋类业务持续加速发展,成为三大板块中增速最快板块,首次超过户外功能性服饰。亚玛芬体育首席财务官Andrew Page表示,萨洛蒙鞋类业务的劲速增长,成为继始祖鸟出色表现之后,集团的又一有力增长引擎。

郑捷在电话会上介绍,萨洛蒙品牌正在全球加速扩张,其在全球运动鞋市场仍有增长空间。二季度萨洛蒙鞋服在大中华区和亚太地区持续高速增长,中东、欧洲和非洲与美洲的增速也显著加快。DTC(品牌直运营)模式仍是萨洛蒙增长最快的渠道,整体增长63%,主要受大中华区和亚太地区带动,门店与电商均表现强劲。

财报显示,球类与球拍装备二季度同比增长11%至3.14亿美元,在固定汇率基准下同比增长10%。郑捷在电话会上介绍,威尔胜及冬季运动装备品牌拥有高性能产品和领先的市场份额,但长期增速趋于平缓,不过威尔胜的鞋服业务是一个例外,其具备显著的长期增长潜力。

此次财报介绍,威尔胜总裁兼首席执行官Joe Dudy将于2025年8月31日离任,在集团外寻求职业发展机会,并将继续担任顾问至2026年3月1日。公司首席财务官Andrew Page已被任命为威尔胜临时总裁兼首席执行官,并将继续履行集团CFO职责。公司已启动威尔胜新任领导人遴选。

在定价方面,管理层回应投资者时表示,二季度直营业务发展强劲,也看到降价销售有所减少,全价销售占比更高,有利于提高利润率。此外,业务潜在趋势强劲,流量趋势良好,是收入增长的驱动因素。管理层进一步表示,为缓解关税影响,威尔逊品牌已采取部分提价措施,威尔逊部分产品提价约10%。萨洛蒙和始祖鸟品牌,公司已经能够在不考虑价格的情况下应对和减轻关税的影响。

大中华区上半年营收增超四成,始祖鸟明年在中国恢复净开店

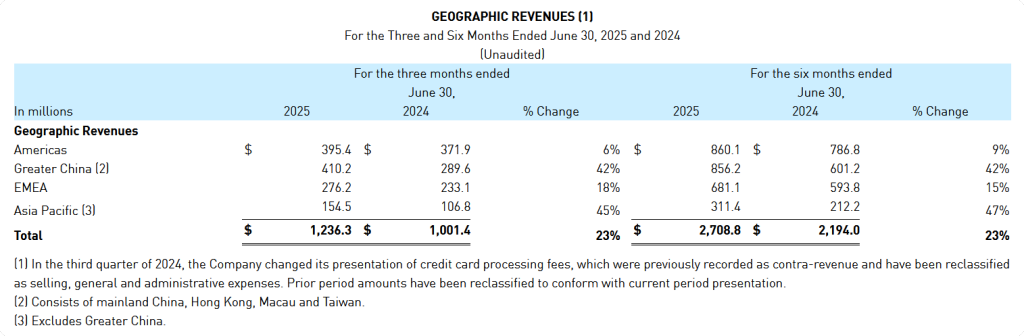

分地区看,亚玛芬二季度在各大市场均实现快速增长。其中,大中华区营收4.10亿美元,同比增长42%;亚太地区(不包括中国)营收1.55亿美元,同比增长45%;美洲和欧洲、中东、非洲(EMEA)营收分别为3.95亿美元和2.76亿美元,同比分别增长6%和18%。上半年来看,大中华区实现营收8.56亿美元,同比增长42%;亚太地区营收3.11亿美元,同比增长47%。

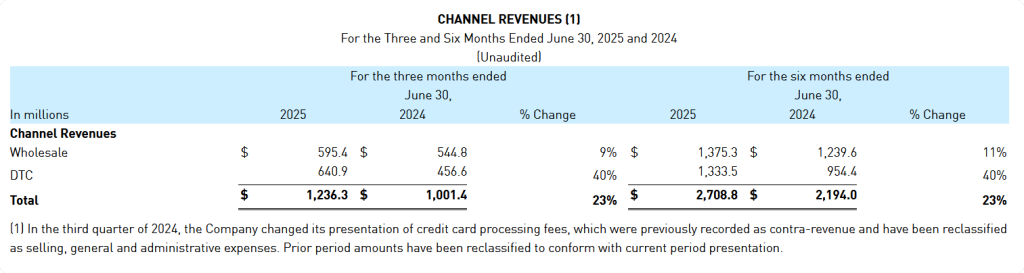

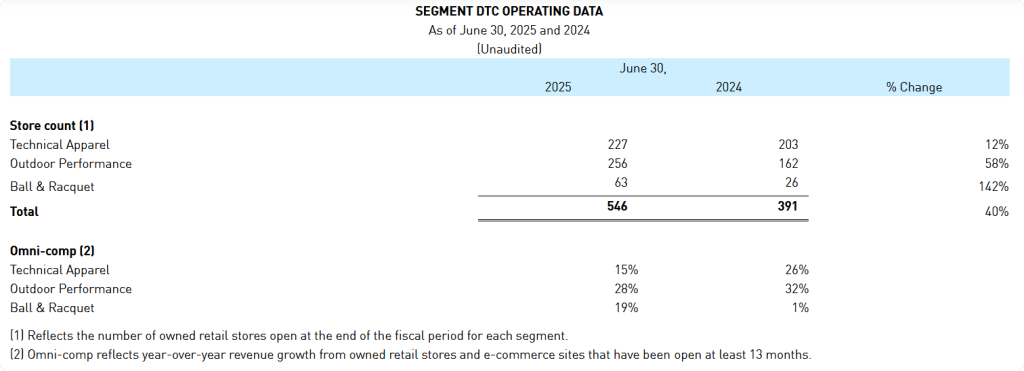

从渠道看,二季度品牌直营渠道(DTC)销售额同比增长40%,批发渠道同比增长9%。截至6月30日,集团自有门店总数546家,同比增长40%。其中,始祖鸟品牌门店227家,同比增长12%,增加24家;萨洛蒙品牌门店256家,同比增长58%,增加94家;威尔胜品牌门店63家,同比增长142%,增加37家。

管理层在电话会上介绍,第二季度始祖鸟净新增7家门店(新开12家,关闭5家),始祖鸟的门店扩张策略涵盖多种形式。2025年,始祖鸟仍计划在全球净增约25家门店,其中多数将落地北美。新开门店总数与2024年大致相当,但会部分关闭奥特莱斯店及其他选址不佳的门店。

管理层在电话会上指出,在大中华区,始祖鸟将继续聚焦门店网络优化,而非盲目拓点。今年,大中华区整体将实现净关店,其中包括关闭部分历史合作门店,但品牌自营门店数量仍将稳步提升,重点布局大体量、高质量、高效率门店。展望2026年,在经过多年的区域门店优化调整后,始祖鸟计划在中国实现净增开店。

萨洛蒙的开店计划方面,管理层指出,萨洛蒙在大中华区净增门店16家(含直营与合作门店),门店总数达234家;按照当前节奏,今年大中华区门店总数有望达到约290家,长期来看,萨洛蒙有具备扩展至数百家门店的潜力。

郑捷表示,“虽然面临高关税和其他短期宏观不确定因素,但我们对旗下每个品牌均实现高质量长足增长仍有信心。”首席财务官指出,尽管当前关税高于此前指引预期,但根据上半年的业绩表现,以及运营与财务层面的持续向好,集团决定上调全年营收、利润率及每股收益(EPS)预期。此次更新的指引基于当前美国对中国进口商品征收的30%的附加关税,以及对其他国家现行的关税政策将在2025年剩余时间内维持不变。尽管关税对球类及球拍装备板块的影响将略高于预期,但各品牌均已部署应对策略,对集团今年的整体业绩影响有限。

财报指出,预计今年收入增长20%至21%,此前预计为15%至17%,其中包括约100个基点的现行汇率利好影响;预计今年毛利率约57.5%,此前预计为56.5%至57%;预计今年营业利润率为11.8%至12.2%,此前预计为11.5%至12%。此外,亚玛芬预计今年第三季度实现收入增长约20%,其中包括约150个基点的现行汇率利好影响;毛利率约56.5%,营业利润率为12%至13%。

相关文章

以媒:以色列防长批准进攻加沙城计划

80后杨越已任北京大学力学与工程科学学院院长

“幻想”与现实的辩证法:苏超爆火中“梗”的力量

特写|在厦门湖里合唱的年轻人

奥园集团总部部分资产第四次流拍,起拍价约8530万元

只在上海!捷杰耶夫+马林斯基,5天演完马勒9部交响曲

《捕风追影》:别再说港片死了,成龙梁家辉一把年纪还在拼

巴彦淖尔市委副书记云鹏刚调任内蒙古能源集团总经理

盐城市委常委薛盛堂任上被查,两天前还曾亮相

青海民和县农村公路一项目串通投标,中交一公局被罚6.6万

上海这条L4级自动驾驶旅游专线启动,可从国际旅游度假区到浦东机场

清华迎来约4000名本科新生,其中超常规选鉴通道录取约190人

大理一旅拍店附近发现信号屏蔽器,警方:未报备算违法

匈外长:俄已恢复经“友谊”管道向匈牙利供油

见微知沪|图书馆留言本“有意见好好答复很正常”,那么稀奇的是什么?

马上评|“书展爷爷”是爱书人的美丽定格

新版《天国与地狱》赢得好评却换不来排片

男子购商铺付款后遭开发商拒交付续:法院判销售公司全额退款