价格周报|供需回归僵局,本周生猪均价与上周基本持平

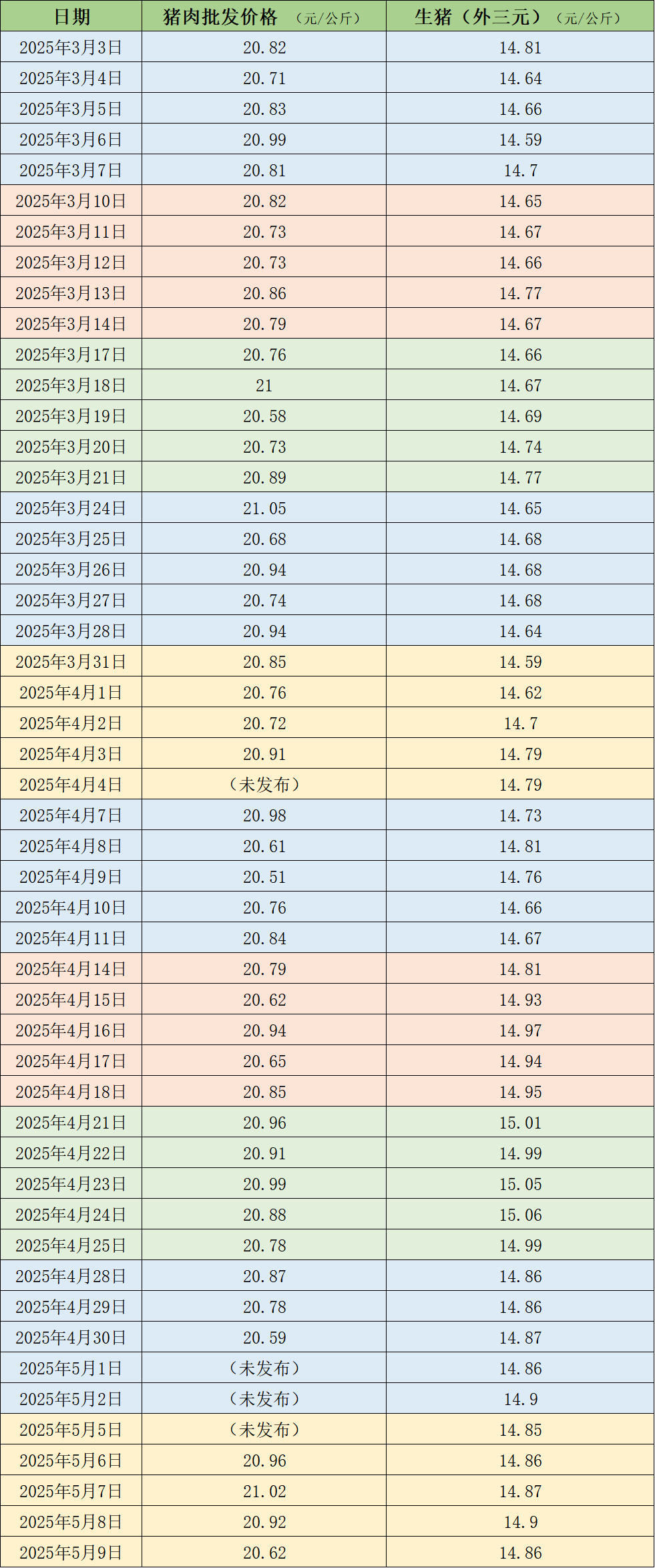

据农业农村部监测,5月9日,全国农产品批发市场猪肉平均价格为20.62元/公斤,与4月30日的20.59元/公斤相比,上升0.1%。本周的平均价格为20.88元/公斤,与上周20.75元/公斤的均价相比,上涨0.6%。

本周国内生猪价格盘整为主,周均价较上周微跌。据中国养猪网的数据,5月9日,生猪(外三元)价格为14.86元/公斤,与上周五(5月2日)的14.9元/公斤相比,下降0.3%。从一周均价来看,本周生猪均价为14.868元/公斤,与上周14.87元/公斤相比基本持平。

近期的猪肉和生猪价格。制表

本周全国生猪交易均重微涨。卓创资讯监测全国生猪平均交易体重为126.51公斤,较节前一周涨0.18%。本周分省份交易均重有涨有跌。部分省份屠企减少对大体重生猪的采购,加之上月底大猪出栏被消化后,存栏减少,导致交易均重小跌。但更多省份养殖端仍有增重意向,随着养殖周期被人为延长,带动出栏均重上涨。同时屠企对125-140公斤猪源仍依赖度较高,收购均重同步上涨。本周国内生猪重点屠宰企业开工率下降,周内平均开工率34.30%,较节前一周下降0.59个百分点。五一假期过后,生猪出栏缓慢恢复,但终端需求较节前缩减,下游备货量减少,导致屠宰开工率下降。后期生猪出栏或有所增加,但终端需求提振有限,预计开工率或微涨。

迈科期货认为,今年五一节后市场表现平淡,生猪价格预计会呈现先跌后涨走势。需求端延续疲软态势,尽管五一假期餐饮消费有所回升,但白条肉走货量仍显不足,冻品库存维持低位,终端对高价猪肉接受度较低。替代品竞争加剧,禽类价格低位运行及消费习惯改变导致传统旺季效应弱化,旺季不旺成为新常态。目前养殖端出栏较为稳定,5月份集团场出栏计划微增,预计短期内市场或维持低位震荡。

卓创资讯预计未来一周全国行情或呈先涨后降再稳的态势,后期或小幅翘尾。供应方面,当前生猪出栏节奏较为平稳,部分养殖场有卡量提价动作,但受需求制约,该行为可持续时长有限。未来一周生猪市场出栏量或较少,中后期有增加可能。需求方面,屠宰量较4月份普遍下降,屠宰企业对生猪的需求量或低位运行。二次育肥零星补栏,周前期对行情或无利多支撑作用。而在周中后期价格下降后,部分区域二育热度或略有提升,若二育补栏增加,则周后期猪价或小幅翘尾。

相关文章

昆明一学校门外小吃摊占满人行道,城管:会在重点时段加强巡查处置

乘客被地铁厕所门砸伤,南京地铁:突然坏的,已和乘客沟通处理

这座古村,藏着多少赣韵风华

雷军:过去一个多月是创办小米以来最艰难的时间

交涉之政、交涉之学与交涉文献——《近代中外交涉史料丛书》第二辑“总序”

重庆荣昌出圈背后:把网络流量变成经济发展的增量

解放军仪仗分队参加白俄罗斯纪念苏联伟大卫国战争胜利80周年阅兵活动

智利观众也喜欢上海的《好东西》

时代中国控股:前4个月销售额18.1亿元,境外债重组协议押后聆讯至5月底

宇树科技王兴兴:第一桶金来自上海,欢迎上海的年轻人加入

黑灰产工作室为境外诈骗集团养号引流,冒充美女与男性裸聊后敲诈勒索

宇数科技王兴兴:第一桶金来自上海,欢迎上海的年轻人加入

游戏论|暴君无道,吊民伐罪——《苏丹的游戏》中的政治

婚姻登记“全国通办”首日,上海虹口登记中心迎来“甜蜜高峰”

马上评丨全民定制公交,打开城市出行想象空间

湖北宜昌:在青山绿水间解锁乡村振兴“密码”

第三届“老山国际春茶节”活动在云南麻栗坡举办

印巴战火LIVE丨“快速接近战争状态”:印度袭击巴军事基地,巴启动反制军事行动