上半年19家大中型银行按揭贷款扫描:“提前还房贷”现象缓解,14家房贷余额上升

今年上半年居民“提前还房贷”现象出现缓解。

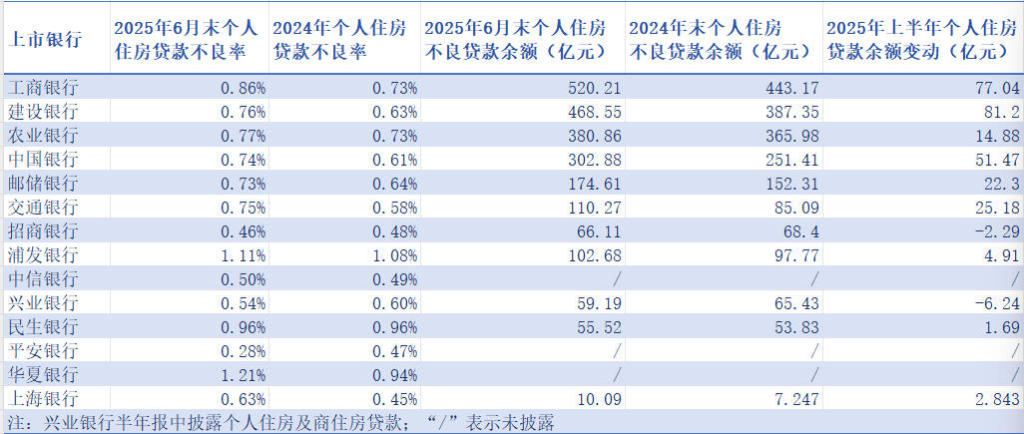

根据最新出炉的上市银行2025年半年报梳理发现,在处于房地产贷款集中度管理制度的第一档和第二档共计19家上市银行中,今年上半年,有5家个人住房贷款余额较上年末出现减少(去年同期为14家),个人住房贷款余额增加的银行增至14家。

资产质量方面,在披露了相关数据的14家大中型上市银行中,今年上半年,10家银行个人住房贷款不良率上升,3家下降,1家较去年末持平。

这19家上市银行中,包括第一档中资大型银行中的工行、建行、农行、中行、交行、邮储银行;第二档17家中资中型银行的13家,分别为10家上市的全国性股份制商业银行(招行、浦发、兴业、中信、民生、光大、平安、华夏、渤海、浙商)和北京银行、上海银行、江苏银行。

六大行按揭贷款上半年合计减少超1078亿元

作为房贷发放的主力军,国有大行此前受“提前还房贷”的冲击最为明显。今年上半年,四大行(工农中建)个人住房贷款余额均出现减少,但降幅较此前大幅收窄;10家全国性股份制银行中,9家实现了个人住房贷款余额的增加,3家城商行均实现了个人住房贷款余额增加。

2025年上半年大中型银行个人住房贷款余额变动情况

今年上半年,国有六大行的个人住房贷款合计减少1078.33亿元,远低于去年同期(2024年上半年合计减少3254.71亿元),2024年全年六大行个人住房贷款合计减少了6210.57亿元。其中,工、农、中、建四家大行上半年个人住房贷款合计减少1321.28亿元,低于去年同期3474亿元的降幅。

邮储银行和交通银行延续了2024年个人住房贷款余额增长的趋势,上半年分别增加213.16亿元和29.79亿元。农行和建行个人住房贷款余额降幅居前,均超过了400亿元(分别下降491.61亿元和423.6亿元)。

10家股份制银行中,中信银行的房贷余额增加规模居首,384.36亿元的个人住房贷款余额新增规模是19家银行中最大的,此外,招行、民生银行和平安银行上半年个人住房贷款余额新增规模超过了200亿元。

合计看,今年上半年,10家股份行的个人住房贷款余额合计增加了1534亿元。

3家城商行2025年上半年个人住房贷款余额均实现增长,合计增加159.54亿元。

建行副行长纪志宏在中期业绩发布会上表示,预计今年全年房贷业务表现将会好于去年。今年上半年房贷的受理量、投放量均比去年同期显著提升,贷款余额保持稳定。从结构上看,住房市场的一些新变化,也为业务发展创造了新的空间。上半年,二手房贷款投放同业第一,较去年同期提升超20%;贷款新增也比去年同期多增436亿元,为总体贷款增长提供了有力支撑;二手房贷款余额达到1.89万亿元,居同业首位。

2家股份行个人住房不良贷款“双降”

2025年上半年,上述大中型银行的个人住房贷款不良率出现好转。在披露个人住房不良贷款余额的11家银行中,今年上半年有9家出现增加,而2024年则为不良贷款余额集体上升。

国有大行方面,相较去年末,工行、建行、农行、中行、邮储、交行今年上半年个人住房贷款不良率分别上升0.13、0.13、0.04、0.13、0.09和0.17个百分点,而2024年分别上升了0.29、0.21、0.18、0.13、0.21和0.09个百分点。

从绝对值看,六大行中,工行个人住房贷款不良率最高,为0.86%,其余5家大行的按揭贷款不良率相当。

股份制银行中,在披露个人住房贷款资产质量的7家银行(招行、兴业、中信、浦发、民生、平安、华夏)中,2025年上半年,3家(招行、兴业、平安)个人住房贷款不良率下降,3家(华夏、浦发、中信)上升,民生银行个人住房贷款不良率较去年末持平。其中,招行和兴业银行今年上半年实现了按揭贷款的不良“双降”。

3家城商行中,上海银行披露了个人住房贷款资产质量,不良“双升”。

相关文章

上海市科委与静安区签协议,合作培育优质科技创新企业等

和平鸽:任务完成,已到家!

八位外国作家,两个月,一座城:他们在上海写作

从“参观者”成长为“讲解者”,中福会“小先生”点亮科学梦

美或增加在波兰的驻军,此前已在波部署“宙斯盾”反导系统

开学典礼再现“为校长撑伞”:这一次自发上台的是浙工大学生

大理自闭症干预“野路子”未停:爬野山、打屁股,负责人称“无需资质”

溢价28.09%!中铁置业联合体27.36亿元竞得杨浦滨江宅地

全球顶级车手竞速申城,环上海·新城自行车赛有这些看点

2025环上海·新城自行车赛启动,车手巡游勾勒城市图景

言短意长|“苏超改名”谣言背后的社会心态

沪游简报|科隆游戏展行业闭门会的四大核心议题

沪游简报 | 科隆游戏展行业闭门会的四大核心议题

好莱坞“二代”泛滥,裙带关系连演都不演了

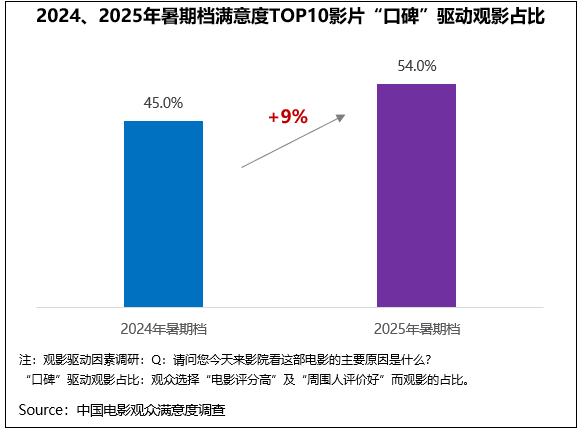

2025年暑期档电影观众满意度创历史新高

胜千言·九三阅兵|告慰英魂!战鹰飞越卢沟桥

上海第七批宅地拍卖111亿元成交,杨浦滨江地块溢价率达28.09%

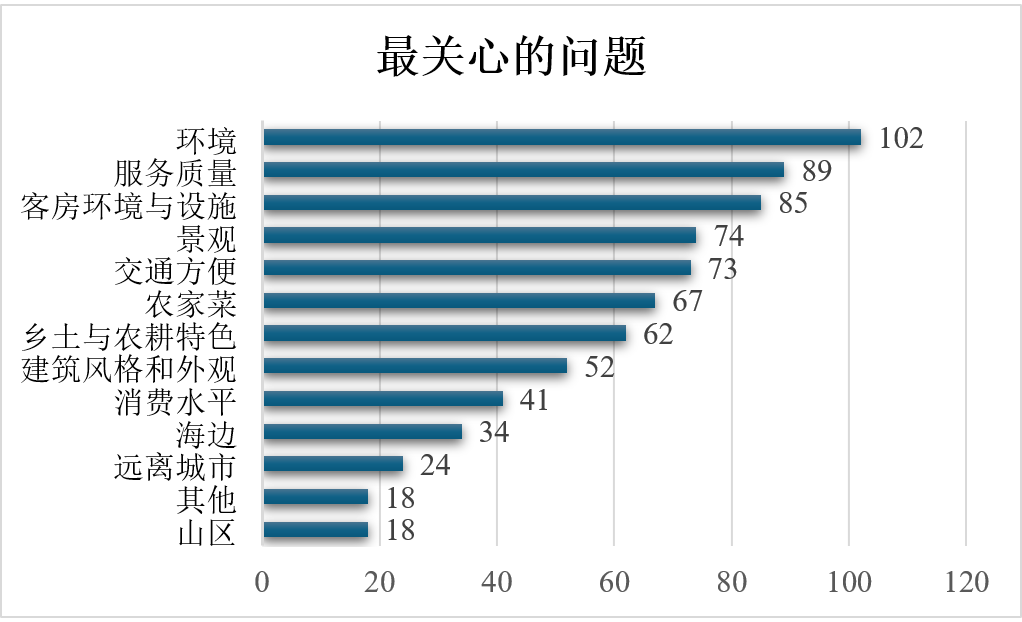

长三角议事厅|星级破百,上海乡村民宿仍需破解四大难题

【社论】非婚生子女也有权利享受育儿补贴