中国需在“AI+医药”领域持续发力,提升研发原始创新能力

近期,美国宣称将通过对半导体芯片和药品等关键经济领域商品加征关税,以增强其本土制造业能力和产业链安全。美国这种高举“美国优先”贸易政策在全球强推单边主义和科技霸权的行为,正以前所未有的力度冲击着全球贸易体系和产业格局。

中国作为全球重要的原料药生产和出口大国,在全球医药产业链中占据着关键位置,对全球药品供应链的安全与稳定发挥着举足轻重的作用。近年来,中国依托药品审评审批制度改革等政策红利以及人工智能(AI)技术的赋能,不断优化药品研发流程,显著降低研发成本、缩短研发周期,药品研发创新的全球竞争力持续增强。“AI+医药”研发模式正成为推动中国医药产业提质增效的关键驱动力,医药企业出海新模式正培养中国药企搭建全球研发-商业化闭环的能力。中国正在重塑全球医药研发格局与产业生态。

一、美国药品严重依赖国际市场,中国面临发展机遇

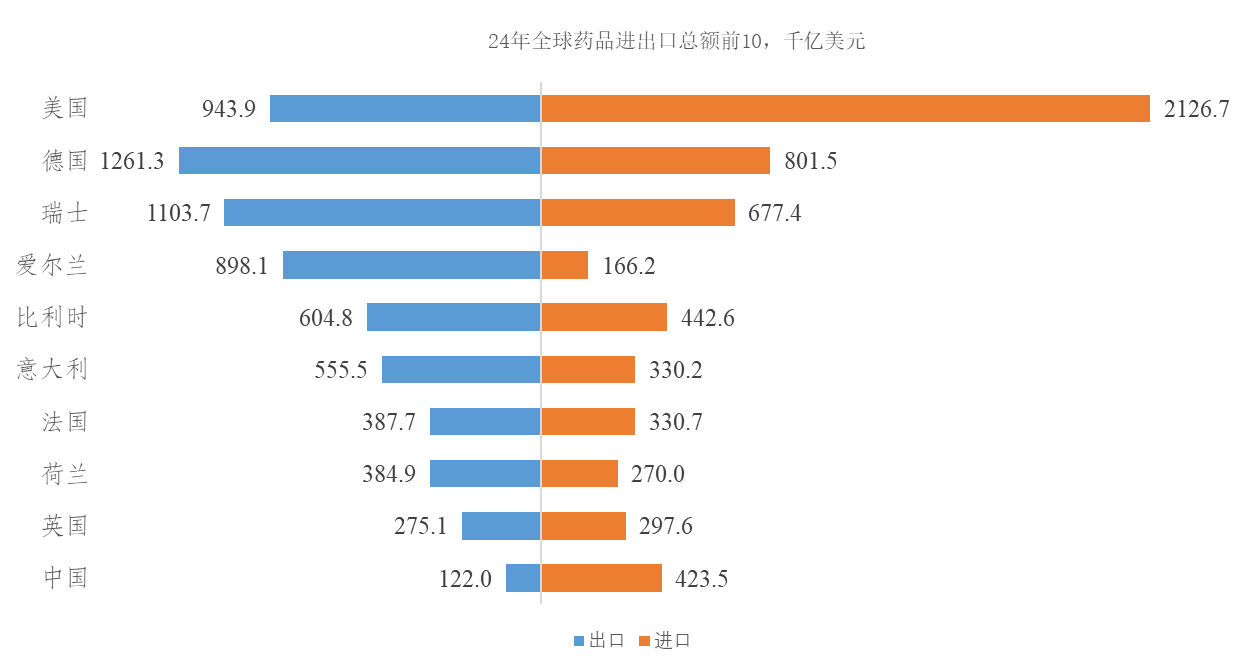

根据联合国贸易数据库(UN Comtrade)统计,2024年,全球药品进出口总额前十名中,美国以3070.5亿美元位居第一,德国(2062.8亿美元)、瑞士(1781.1亿美元)和爱尔兰(1064.3亿美元)等欧洲国家位居第2-9位,中国(545.6亿美元)位居第10位,仅为美国进出口总额的17.8%。其中德国、瑞士、美国、爱尔兰和比利时是全球药品出口前5位国家,而中国药品出口额仅位居全球第16位。

美国是全球最大的药品消费国,中国是全球最大的原料药供应国。2024年,美国以全球4.2%的人口(3.4亿人)消费了全球40.1%的药品(6392亿美元)。将药品细分为品牌药(创新药)和仿制药,原料药和药品制剂等类型来看,美国品牌药以占处方药10%的使用量支出了处方药86.9%的消费额,其中73%的品牌药来自爱尔兰、德国和瑞士等欧洲国家。美国仿制药占处方药使用量的90%,其中约60%在印度(47.2%)或中国(13.0%)生产,仅10.5%在美国本土生产。进一步研究发现,印度约有65%至70%的KSM(关键起始原料)和API(活性药物成分)采购自中国。因此,中国虽在品牌药API上的份额较小,但在部分品牌药中间体、起始化学品领域依然是全球最主要的供应国。

总体而言,美国仿制药市场严重依赖中国和印度,品牌药市场有近三分之二需求依赖欧洲。相比于品牌药,仿制药的价格和利润较低,全球药品贸易的利润主要流向了欧美国家。但近年来,随着中国医药研发能力的提升,国产创新药大量上市,一些大型跨国药企正与中国公司开展合作,抢购中国研发管线和创新药海外授权,中国正迎来重塑全球医药产业格局的关键转折点。

图1 2024年全球药品贸易进出口额总额前十名国家。注:数据源自联合国贸易数据库(UN Comtrade);药品仅统计海关HS编码目录下第30章内药品;单位为:亿美元。

二、政策加持下中国医药创新能力快速提升,创新药井喷发展

近年来,中国企业在医疗健康行业的研发投入持续增加,研发投入强度处于全球第二。欧盟委员会发布的2024年度《欧盟产业研发投资记分牌》报告显示,全球Top2000高研发投入企业的75%研发投入集中在ICT硬件、ICT软件、医疗健康和汽车这4个行业。医疗健康行业投入增长速度(7%)仅次于ICT软件行业,但数量最多(437家)。其中,美国企业有238家,占全球总量的52%,中国医疗健康企业从2022年的13家增加至现今的63家,位居全球第二。

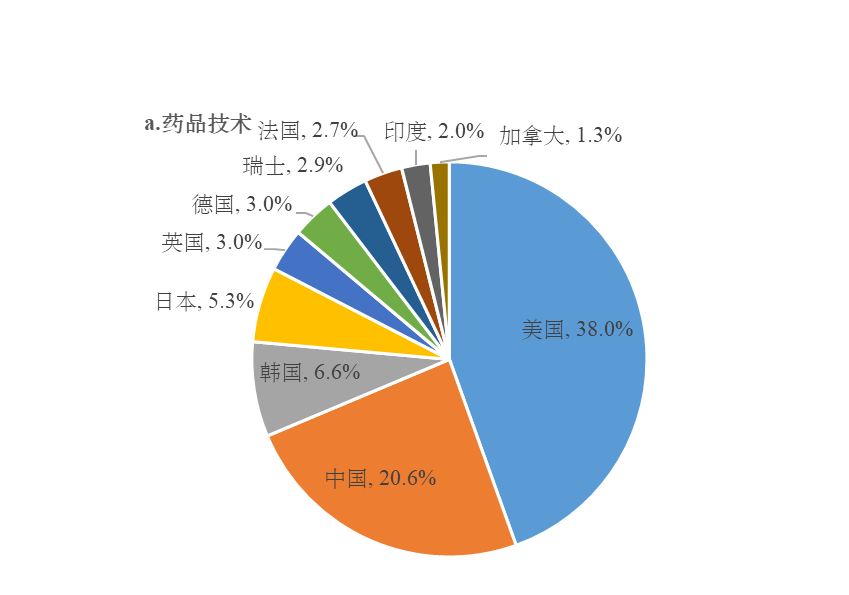

研发经费的高强度投入推动中国在药品和医疗技术领域的专利产出大量涌现。根据世界知识产权组织统计,2024年,全球药品技术领域PCT专利申请量最多的是美国(占全球的38%),其后为中国(20.6%)、韩国(6.6%)、日本(5.3%)和英国(3%);全球医疗技术领域PCT专利申请量最多的依然是美国(35.7%),其次是中国(13.3%)、日本(11%)、韩国(8.3%)和德国(4.5%)。与2015年相比,中国在药品和医疗技术领域的技术创新能力显著提升,在全球的技术创新产出份额分别提升了14个和7.9个百分点,跃升为全球第二大药品和医疗技术产出国。

图2 2024年全球药品和医疗领域PCT专利产出的国家占比。注:数据源自世界知识产权组织(WIPO)统计数据库;最近更新时间为2025年5月。

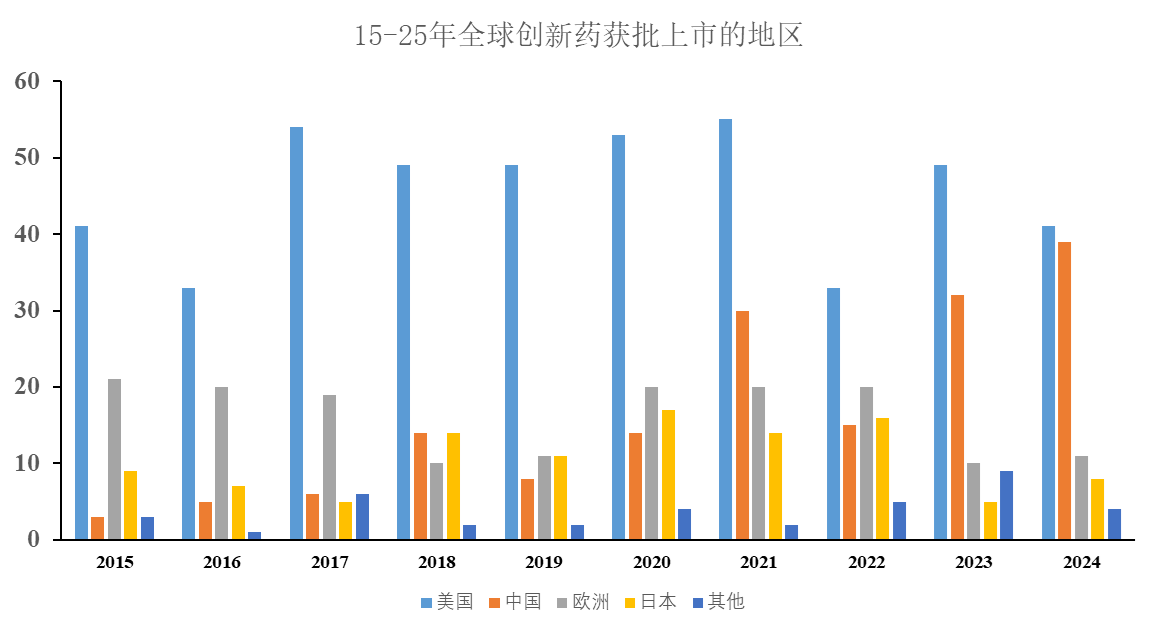

随着政策支持力度持续加码和企业研发投入强度的增加,国产创新药逐渐在国际市场崭露头角。根据国家药监局发布的《2024年度药品审评报告》,2024年,中国批准上市Ⅰ类创新药48个品种,比上年增加8个,在研新药数量跃居全球第二位,有多款国产创新药在全球上市。从国际上来看,2015-2024年,全球获批上市的创新药数量呈现显著增长,美国一直位居全球创新药产出的首位,中国的创新药研发效率迅速提升,2021年超过日本和欧洲,成为全球第二大创新药首次批准上市的国家。

趋势分析表明,中国已经成为拉动全球医药行业交易增长的主要引擎,并有望超过美国成为创新药的主要来源国。医药行业研究机构DealForma的数据显示,全球价值5000万美元以上的医药行业交易中,涉及中国的比例已从2020年不足5%快速上升至2024年的近30%。2025年上半年,中国创新药领域BD(商务拓展)出海交易已超50起,License-out(海外许可授权)总金额超过647亿美元,交易数量与金额占到全球的27%和32%,创历史新高。中国头部药企正从“仿制药主导”向“原创+出海”双轮驱动转型。

图3 2015-2024年全球首次获批上市的创新药数量及注册国家/地区分布。数据来源:Liu, Sen, et al.(2025). The rise of China's pharmaceutical industry from 2015-2024: a decade of innovation. Nature Reviews. Drug Discovery.

三、AI助力中国医药行业崛起,全球医药研发格局加速演变

2024年诺贝尔化学奖授予戴米斯·哈萨比斯(Demis Hassabis)和约翰·江珀(JohnM.Jumper)等人,他们开发的人工智能模型AlphaFold2能够预测大约两亿种已知蛋白质的复杂结构。这一成就将推动药物研发和精准医疗的快速发展,彰显了人工智能在医疗健康领域的变革性作用。世界经济论坛发布的《人工智能驱动健康的未来:引领潮流》报告同样认为,人工智能将是医疗健康行业的主要变革力量,预计2024-2032年,AI医疗市场将以每年43%的速度增长,市场规模有望达到3.58万亿元,其中药物发现和医学影像是AI应用最广的两个领域,合计市场占比将超过50%。

“AI+医药”正在重塑医药行业的底层逻辑,极大压缩了药品研发成本和周期。一般而言,约90%的创新药项目在临床前或临床阶段失败,最终仅少数获批上市,即“九死一生规律”,一款新药从实验室走向临床再到上市,平均耗时10年,耗资超过10个十亿美元,即“双十定律”(Ten-Year,Ten-Billion-Dollar Rule)。而AI通过分析海量生物数据(如基因组、蛋白质组等)、影像数据、病例数据等,将传统“大海捞针”式的靶点筛选转变为精准定位,将分子设计从试错转变为智能生成,将临床试验从“盲人摸象”转变为动态优化,极大提升了药品研发效率。如在靶点发现上,英矽智能利用人工智能驱动的靶点发现平台PandaOmics,将传统靶点发现需3-5年的周期压缩至12-18个月。

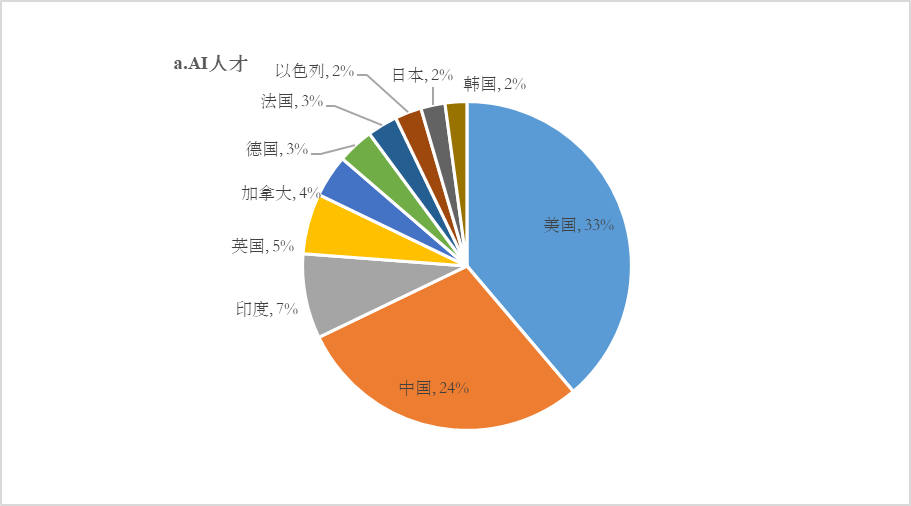

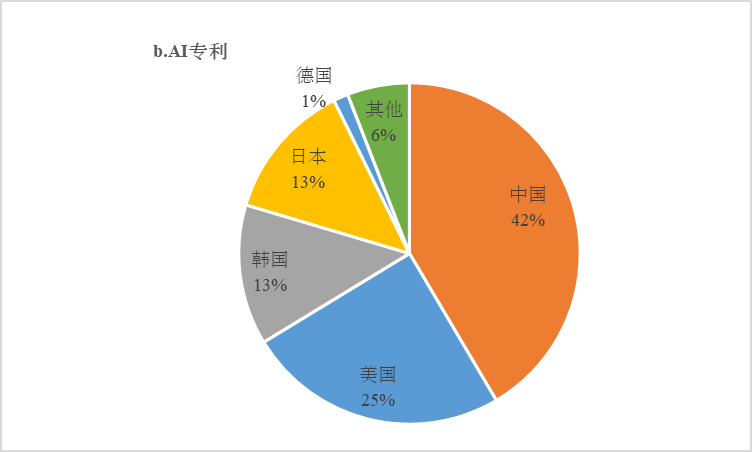

中国正凭借在人工智能上的人才和创新优势,积极布局“AI+医药”领域技术专利,助力中国医药行业的崛起。根据国际金融论坛(IFF)发布的《IFF全球人工智能竞争力指数报告》和世界知识产权组织(WIPO)数据库统计,全球AI人才主要集中在美国(占全球的39%)和中国(29%),AI技术专利也主要来自中国(43%)和美国(26%),中美两国在全球具有绝对的AI领先优势。

近年来,中国“AI+制药”领域专利申请量呈逐年上升趋势,晶泰科技、英矽智能和百图生科等“AI+制药”企业,腾讯、百度和平安科技等IT头部企业,以及中国石油大学、浙江大学等高校院所围绕靶点发现、分子设计、临床试验设计这三个关键技术环节积极布局“AI+制药”相关专利。

图4 全球主要国家AI领域人才和专利占有份额。注:AI人才数据源自《IFF全球人工智能竞争力指数报告》;AI专利数据源自世界知识产权组织(WIPO)数据库。

中国在“AI+制药”领域起步晚,但发展迅速,有望成为全球医药产业的重要“研发基础设施”供应商和“研发中心”。在“AI+制药”领域,除英矽智能外,石药集团的AI设计Lp(a)抑制剂与MAT2A抑制剂,在2024年达成了近40亿美元的对外授权;2025年6月,与阿斯利康(AZ)达成了利用石药集团AI药物发现平台合作开发小分子候选药物的最高达53亿美元合作订单。

2025年8月,晶泰科技与DoveTree公司达成59.9亿美元合作,共同推进多款临床前阶段药物的研发,创下AI新药研发领域订单新纪录。国际资本用越来越多的大额订单展现了对于中国医药研发能力前所未有的关注与认可。

2025年上半年数据显示,一半以上的医药出海合作都已超出了传统的单一产品交易范畴,相比于“单个卖药”,“NewCo(新公司)”等出海新模式直接把中国药企背后的研发平台和技术能力整体推到海外市场,借此培养搭建全球研发-商业化闭环的能力。从晶泰科技、英矽智能等企业与阿斯利康、礼来、诺华等国际药企达成数十亿美元级研发合作可见,中国正逐步转型升级为拥有大量高质量自主研发管线并深度参与药物开发全周期的“全球医药研发中心”。

四、政策建议

综上,在政策和技术的助力下,中国医药行业面临重大机遇。下一步亟需在提高源头创新能力、避免内卷式竞争、加快AI赋能医药研发等方面深化改革。

一是加强基础研究,提升原始创新能力。2024年中国基础研究经费占R&D经费的6.91%,远低于发达国家12%以上的水平,企业基础研究投入尤为不足。国家应通过设立15-20年存续期的政府引导基金、鼓励商业健康保险扩大创新药投资规模,为创新药研发提供长期“耐心资本”。同时,加快创新药审批与上市进程,加强知识产权保护,形成对首创药的高额奖励机制,提升企业研发积极性。

二是优化药品集采和医保支付制度,避免“内卷式”竞争。药品集采应坚持“成本合理性评估”和“质量优先”原则,借鉴欧美“价值定价”模式,结合中国国情优化定价逻辑。要建立集采与医保支付的动态平衡机制,定期评估政策影响并及时调整规则,对高技术壁垒、临床急需的创新药,允许较长的医保支付周期和较高价格。通过集采释放的节省资金可反哺医药研发,形成“集采降费—反哺创新—质量提升”的良性循环,完善“反内卷”长效机制。

三是加大医疗健康数据合规开放力度,促进“AI+医药”研发原始创新能力的提升。高质量医疗健康数据难以获得,已经成为制约“AI+医药”研发的关键瓶颈。中国应尽快构建高质量自主可控的医疗健康数据库和专门支持中国科学界使用的人工智能模型这一战略性基础设施。同时建立面向高校、科研院所及企业的合规数据共享机制,开放流行病学、疾病负担等多维度数据资源,为“AI+医药”研发提供核心支撑;依托隐私计算、联邦学习等技术手段,在保障数据安全与个人隐私前提下,加速突破药物靶点发现、临床试验效率提升等关键环节的技术瓶颈。

(作者刘树峰系上海社会科学院信息研究所助理研究员,赵付春系上海社会科学院信息研究所副研究员)

相关文章

岛国上的纪念,驻瑙鲁使馆举行纪念中国人民抗日战争暨世界反法西斯战争胜利80周年系列活动

阿富汗东北部地震已致1092人遇难

中国-上海合作组织高等教育合作中心挂牌成立

上海旅游节大巡游9月13日举行,这些地方将临时交通管制

国际岩溶水文与环境领域权威学者胡晓农全职加盟华北水利水电大学

古籍新书·2025年夏季|启功藏八股制义典籍汇刊

湖南艺术职业学院副院长谭铁军履新张家界副市长、市公安局长

言短意长|“最快女护士”的调休与大学的新生家长会

江西任免一批领导干部,刘志敏任华东交通大学副校长

深一度|35.6亿欧元再刷夏窗纪录,垄断时代只有英超吃席

威少亮相流行音乐MV大跳凳子舞,工作都找不到还这么嗨?

预定美网四强?不服老的德约还在努力撑

孕妇飞机上突然呼吸困难,乘务组一波暖心操作守护平安

昭通一星途4S店员工驾客户车辆连出两起事故,车主要求退车赔偿未果

恶魔之眼:日本战时新闻审查制度下的战争呈现

习近平同普京会谈结束,普京离开人民大会堂

百岁开国中校、八路军老战士王凤和逝世

山东人保寿险本月裁撤4家支公司,上半年保费排名下降2名

郑杰忠已任广西壮族自治区地矿局党组书记