君实生物上半年净亏收窄三成,PD-1国内销售收入9.54亿元

君实生物 视觉中国 资料图

凭借核心PD-1产品,君实生物上半年营收增长明显,净亏损进一步收窄。

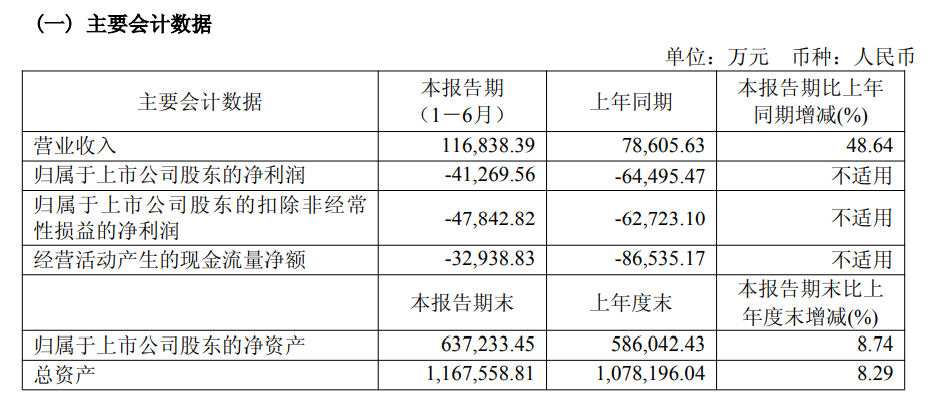

8月26日晚间,上海君实生物医药科技股份有限公司(君实生物,688180.SH;1877.HK)发布2025年半年报,上半年实现营业收入11.68亿元,同比增长49%;归母净亏损收窄36%至4.13亿元,归母扣非净亏损4.78亿元。

君实生物称,营业收入的增长主要是因为商业化药品的销售收入与上年同期相比增长,上半年实现药品销售收入10.59亿元,同比增长49%,其中拓益于国内市场实现销售收入9.54亿元,同比增长约42%。

君实生物上半年财务数据

拓益是君实生物的核心产品,通用名为特瑞普利单抗,是中国首个成功上市的国产PD-1 单抗,也是FDA批准上市的首个中国自主研发和生产的创新生物药。2025年,特瑞普利单抗共有10项适应证被纳入国家医保目录,并实现了第11项和第12项新适应证在中国内地获批。

目前,特瑞普利单抗是医保目录中唯一用于黑色素瘤、非小细胞肺癌围手术期、肾癌和三阴性乳腺癌治疗的抗PD-1单抗。今年8月,特瑞普利单抗联合维迪西妥单抗用于HER2表达的局部晚期或转移性尿路上皮癌的上市申请获受理,这也是其在中国内地递交的第13项适应证上市申请。

国际化方面,自2023年成功闯关美国FDA,特瑞普利单抗的全球上市注册进程不断推进。2025年上半年,该药已先后在澳大利亚、新加坡、阿联酋和科威特获批上市。目前其成功注册上市的市场已拓展至全球40个国家和地区。此外,今年1月,君实生物与欧洲百年药企利奥制药达成关于特瑞普利单抗在欧洲地区的商业化协议,涉及1500万欧元首付款、合作区域内后续获批适应证的里程碑款,以及销售净额两位数百分比的销售分成。

除了PD-1肿瘤药这一单品,君实生物也在寻找新的产品。体现在研发投入层面,上半年研发投入合计7.06亿元,同比增长29%,研发投入总额占营业收入比例超过60%。今年6月,君实生物完成H股新股配售,总计募集资金净额10.26亿港元,其中70%将被用于创新药研发。

君实生物的部分在研管线已经进入后期研发阶段,有望在较快的时间为公司贡献新的增长点。如全球首个进入临床开发阶段的抗肿瘤抗BTLA单抗tifcemalimab(TAB004/JS004)已进入三期临床研究阶段,适应证同时覆盖实体瘤和血液瘤。特瑞普利单抗的皮下注射制剂JS001sc已完成在非小细胞肺癌的三期临床研究的所有受试者入组;Claudin18.2 ADC(JS107)、PI3K-α口服小分子抑制剂(JS105)等潜力产品的三期临床试验预计于2025年内启动。

2025年上半年,三生制药与辉瑞的高额BD让PD-1/VEGF双抗药物获得全球瞩目,君实生物也有这类产品JS207。据君实生物介绍,目前,JS207处于二期临床研究阶段,正在开展针对非小细胞肺癌、结直肠癌、三阴乳腺癌、肝癌等瘤种的化疗、单抗、ADC等不同药物的联合探索。截至2025年8月22日,二期临床研究共入组172名受试者。

在其他突破性治疗领域,君实生物还有PD-1/IL-2双功能性抗体融合蛋白JS213,该在研产品可在阻断PD-1通路的同时,通过与IL-2受体结合选择性地启动IL-2信号通路,从而增强抗肿瘤免疫反应。目前,JS213正在海外开展一期临床研究,国内的一期研究也在进行中。

截至8月26日收盘,君实生物A股报45.17元/股,跌3.11%,市值463.76亿元;H股报32.6港元/股,跌6.43%,市值334.7亿港元。

相关文章

中国中免:上半年营收及净利润双降,下半年港澳免税店计划陆续开业

研究员杨国梁病逝,曾选育出国内第一个罗氏沼虾新品种“南太湖2号”

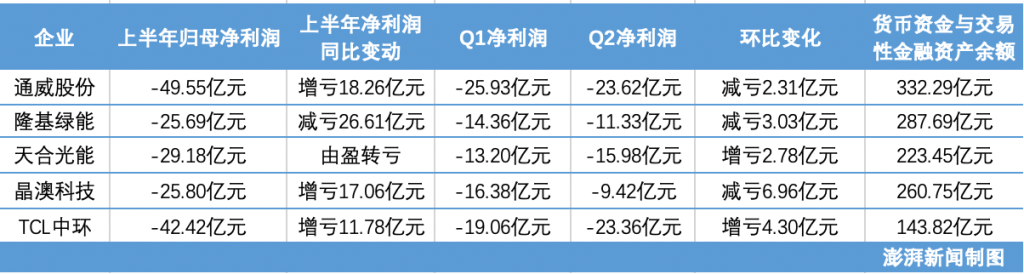

五大光伏龙头半年巨亏170多亿元,谁在增亏?谁的血条更厚?

赚多少分多少!双汇发展上半年分红比例高达97%引关注

北京密云区发布暴雨红色预警

滨江集团:上半年净利润增加58%至约18.5亿元,平均融资成本3.1%

长春一女子在公园放生蟑螂,警方:其神志不太正常,已劝离

长江畔最美球场诞生背后,是南通对“生态优先”理念的坚守

韩总统李在明上台前后对日态度转变,引发韩国国内不满

澎湃漫评|城城管管能否带来执法新风

龚正市长会见韩国忠清南道知事,期待两地持续深化合作

外交部边界与海洋事务司司长洪亮出任全国政协副秘书长

越秀地产管理层:目前销售能跑赢同行,可以完成年初制定的目标

我爱我家:上半年营收56.58亿元,归母净利润同比增长30.8%

85后广西投资集团战略发展部总经理冯旭波拟任设区市副厅级领导

上海社区长者食堂服务质量如何?市民政局:近30%获评“优秀”

120件产品进入上海伴手礼评测第二轮甄选,市消保委:跨界融合成常态

纪念抗战胜利80周年,陈吉宁龚正看望老战士老同志代表,并为他们佩戴纪念章