洋河三季报:基础指标彰显韧性,短期波动不改长期价值

2025年10月30日,洋河股份发布2025年第三季度财报。财报数据显示,洋河前三季度实现营业收入180.90亿元,归母净利润39.75亿元,第三季度单季实现营业收入32.95亿元。报告期内,洋河股份基本每股收益为2.64元,加权平均净资产收益率为8.06%。

在行业深度调整背景下,洋河通过精准的区域策略与系统的经销商赋能,实现了市场库存两位数去化,渠道压力持续缓解,为后续市场复苏奠定坚实基础。

基础指标彰显洋河韧性

财报数据显示,2025年前三季度公司毛利率为71.10%,保持行业较高水平;净利率为21.90%。销售费用同比减少12.82%,管理费用同比减少8.74%,研发费用同比增长77.92%。截至报告期末,公司货币资金储备达154亿元,为战略落地提供充足资金保障。值得关注的是,公司股东结构持续优化,截至三季度末股东总户数为16.41 万户,较上半年末下降13.97%;户均持股市值增至62.38万元,增幅22.34%,显示长期投资者对公司基本面的认可。

筑牢核心市场,“基本盘”攻坚环苏市场“准投放”

面对处于深度调整的白酒行业,洋河股份表现出了对于行业周期的深刻理解和精准把握,其主动调整市场策略,通过对于发展节奏的规划,来实现有针对性的优化提升。

针对江苏省内市场,洋河将重点放在了宿迁大本营建设与苏中传统规模市场巩固,通过筑牢核心市场“基本盘”来形成“核心引领、全域协同”的格局。数据显示,在整体营收中占比保持主导地位。

在环苏市场方面,洋河以“目标市场打造计划”为蓝本,通过组织聚焦、资源倾斜和高精尖人才配备,通过稳固销售来对主力市场进行“火力支援”。值得一提的是,针对山东、安徽这两大环苏市场,洋河根据其区域消费特征,制定了有针对性的消费市场策略,成功地推动了环苏市场经销商的存活率和市场活力。

除此之外,洋河股份还积极推进“渠道下沉、服务下沉”与“聚焦核心单品、聚焦高价值场景”的升级举措,借助数字化工具赋能,实现了促销政策的一键直达终端,而针对核心消费场景,各种主题扫码活动的推出也带动了洋河旗下不同系列产品的市场渗透率。

三管齐下构建厂商共赢,“生态圈”

近年来,白酒行业迈入理性消费时代,酒商与经销商等同步承压。在此一背景下,洋河率先提出具有先驱性质的经销商核心激励体系,通过“渠道动销层面的固化利润”与“共享规模利润”对经销商进行鼓励,与此同时,其还强化经销商赋能,通过各种不同主题的培训、支持等方式,进一步来帮助提升经销商的竞争能力,从而实现多方共赢。

针对渠道动销层面的固化利润,洋河采用了价格管控、动销赋能、产品结构优化的核心方式,以保证经销商可以在产品流通(从进货到终端销售)的全链路中获得可预期、不被压缩的利润,从本质上实现“经销商的基础收益”,避免恶性竞争。来自财经研报的数据显示,洋河通过控货挺价(暂停第六代海之蓝省内订单)、滞销调换机制(非质量问题可申请调换),确保流通单品毛利率稳定在10%-20%,高端单品梦之蓝M6+毛利率维持25%以上。

而共享规模利润则是鼓励经销商规模与公司共同增长,并在这一过程中,有机会获得“超额激励”。这一超额激励从阶梯式规模奖励,到区域增量奖励,再到长期合作分红,通过不同的模式实现经销商与公司的深度绑定,形成质量与规模的双重提升,实现双赢。据了解,三季度已有127家经销商获得额外返利,单户最高奖励达80万元。从目前的整体情况来看,共享规模利润体系成绩斐然。不仅环苏市场销售额环比有所增长,同时其他省外新增经销商的奖励获取比例也相当高,有效地激活了省外存量。

在经销商赋能方面,洋河坚持经销商全生命周期赋能,数据显示,三季度累计投入2.3亿元用于经销商支持。团队建设方面,组织线上线下培训12场,覆盖经销商团队8000余人次,内容涵盖数字化运营、场景营销等模块;消费培育方面,提供品鉴会免费用酒及物料支持,单场最高补贴1万元,三季度经销商自主举办品鉴会超500场,带动新客转化率提升15%;数字化赋能方面,免费开放“洋河云店”系统,实现库存实时监控、订单在线处理,帮助经销商库存周转天数缩短至45天,较行业平均水平快12天。

大量的原酒储量和出类拔萃的产品创新能力,是洋河穿越行业周期的底气,而针对不同市场、经销商等进行的针对性策略,则是其为破局前行而做的充分准备。面对行业调整,以及消费市场的变化,洋河将持续深化区域与渠道建设,同时进一步加大对经销商的赋能。短期业绩波动不改长期价值,坚定而清晰的市场构建与厂商生态构建必将会在未来帮助洋河获得更大的市场份额。

相关文章

复数的古典|古典学在丹麦:一个北欧国家的学科密码

反“远洋捕捞”:长三角市场监管率先发布规范异地执法行为八项举措

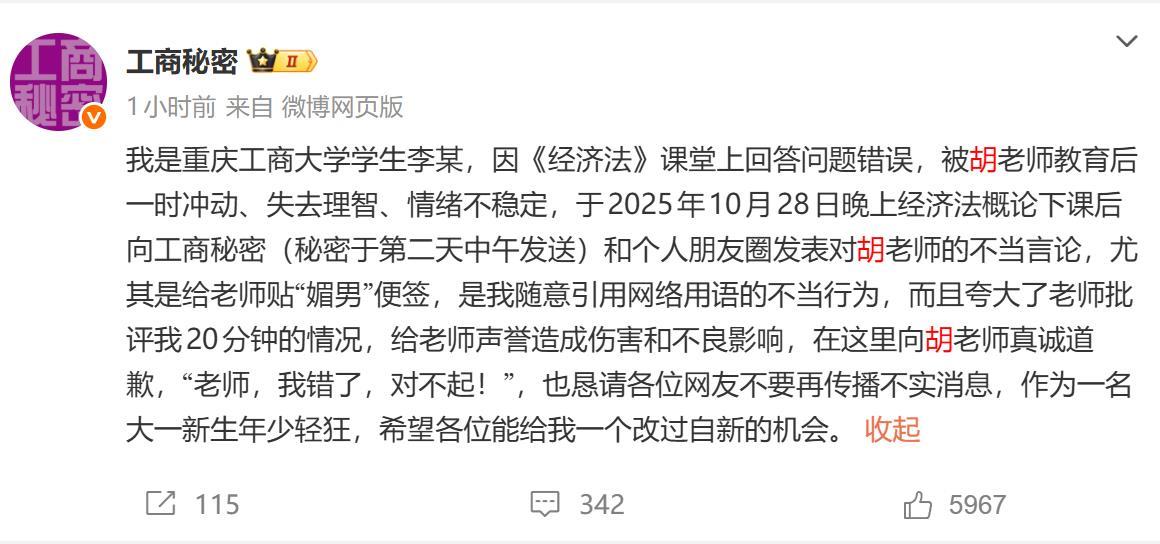

马上评|学生“吐槽”老师的边界是什么

“麻辣烫吃出抹布”涉事店铺被立案调查,监管部门:抹布为员工不慎碰入

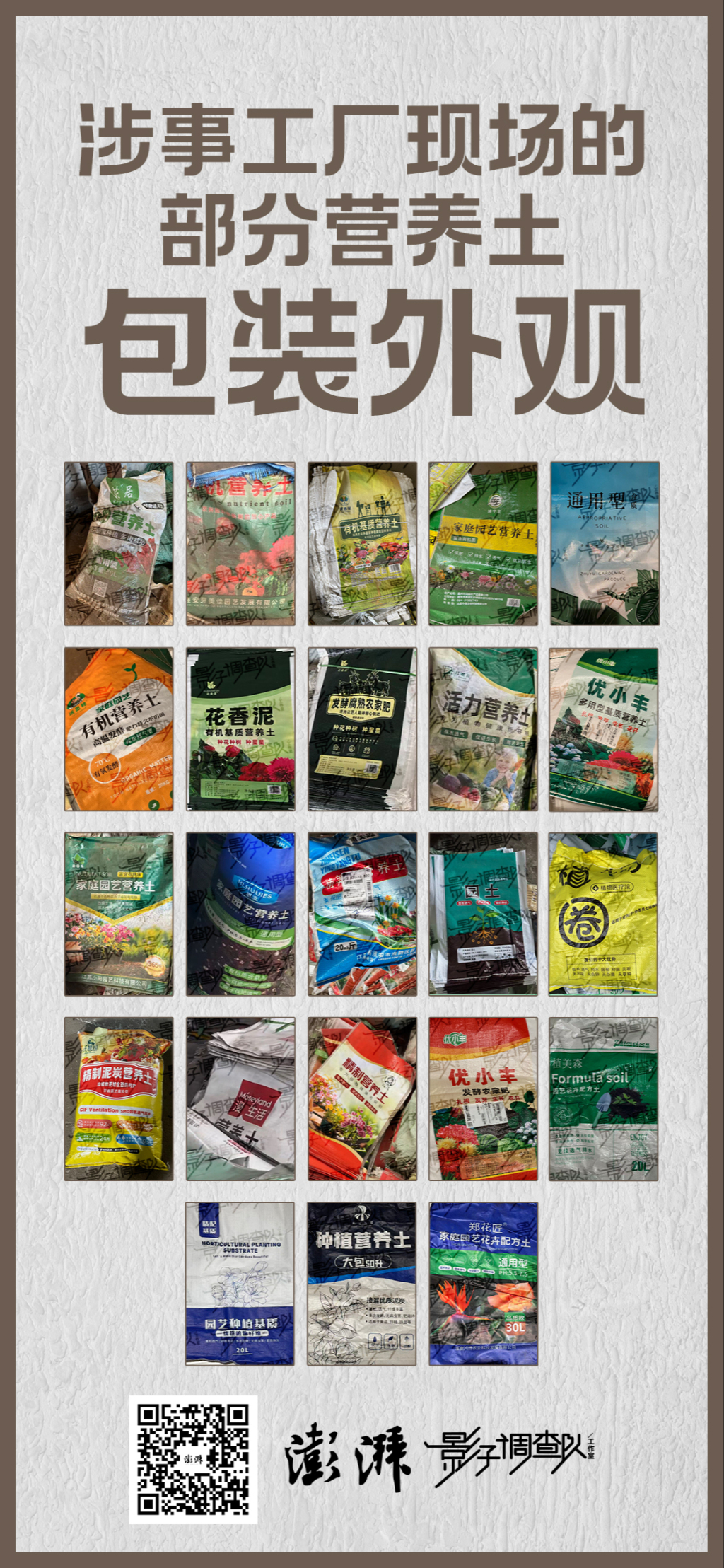

澎湃回声|多家平台排查涉“毒营养土”店铺:关店或清空链接,部分店已改名

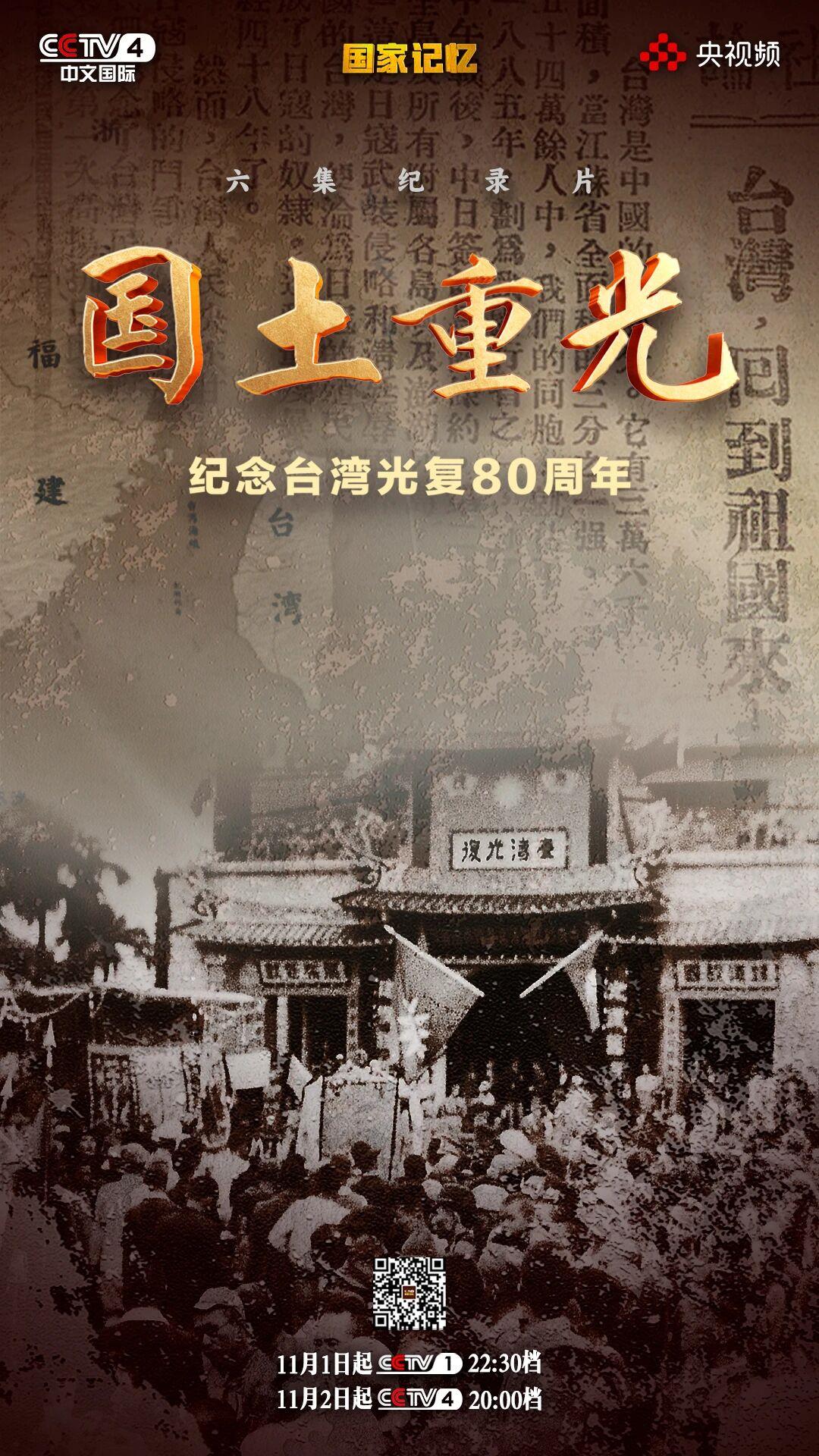

纪录片《国土重光—纪念台湾光复80周年》即将播出

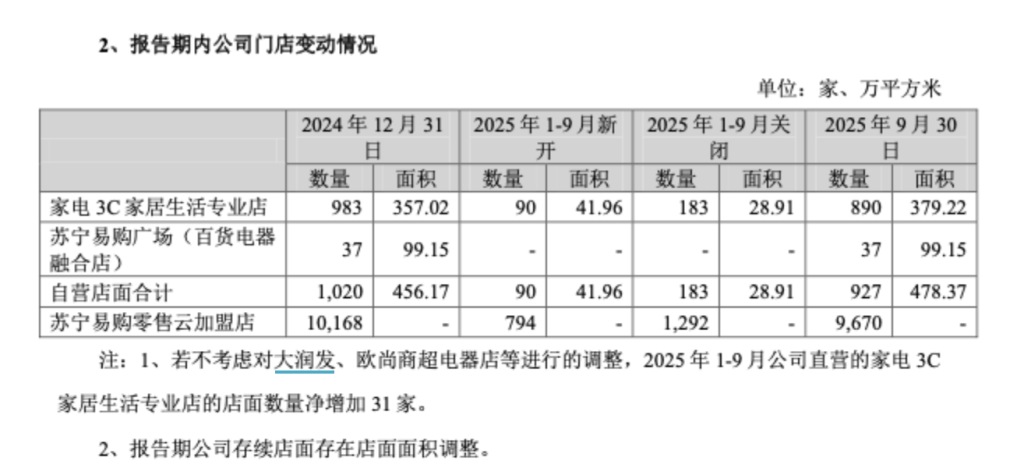

苏宁易购前三季度盈利7333万元,预计四季度家电行业下行压力仍将持续

58岁香港演员甄志强去世,曾出演《碧血青天杨家将》《雪花神剑》

香港演员甄志强病逝,曾有“最帅展昭”之称

泰国为泰党选出新任党首

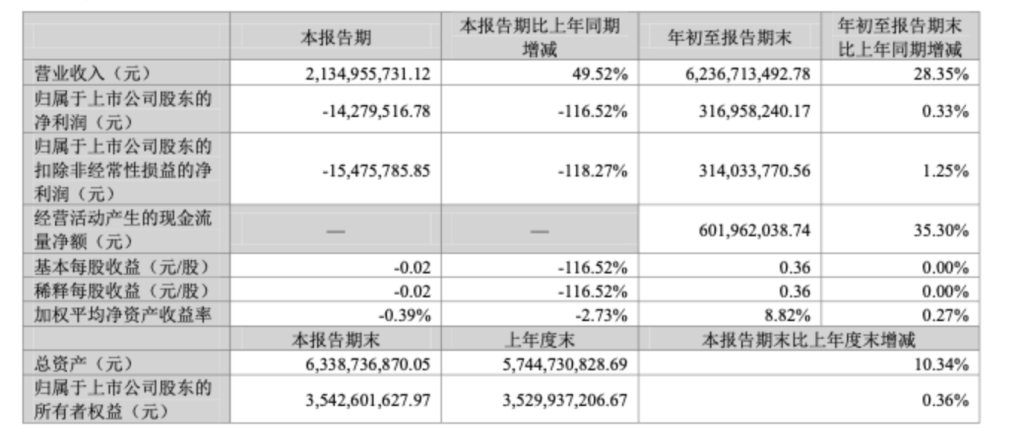

潮宏基三季度亏损1428万元,剔除商誉减值盈利1.57亿元

上海国际艺术节“扶青计划”视觉艺术项目今日落地外滩·老市府

6岁女童戏水池不幸溺亡续:西双版纳两家涉事酒店被罚款共85万元

中产小区业主为何对年轻高大的保安充满执念

专访|何袜皮:小区保安的主要工作并不是维护安全,而是……

上海国际艺术节今日看点:上交推进“肖斯塔科维奇交响曲全集录音”

李在明与高市早苗会晤气氛积极,韩媒:对韩日关系持乐观态度为时尚早

四川住建厅副厅长何洪波被查,3个半月前刚由泸州市委副书记调任