【社论】规范平台涉税信息报送,让税收更公平

日前,国务院《互联网平台企业涉税信息报送规定》正式落地实施,今年10月1日起,互联网平台企业将首次正式报送平台内经营者和从业人员的身份信息、收入信息。目前税务部门和各大平台围绕涉税信息首次报送的相关准备工作已经基本完成。

互联网平台企业涉税信息报送机制的正式运行,标志着我国对平台经济的税收监管迈入精准化的新阶段,直击平台经济领域长期存在的税收漏洞与竞争失序顽疾,尤其对遏制高收入群体“伪装”灵活就业偷逃税、破解“内卷式”恶性竞争具有重要意义。

平台经济具有虚拟化、跨区域化和分散化的特征,而传统的税收稽征、核算往往是基于属地管理的,互联网经济的“超地性”和税收的“在地性”形成税收公平的一组新矛盾,要用制度来解决。

首先,制度让“隐性财富”无处遁形,帮助税务机关穿透表面交易形态。

某些所谓“灵活就业者”实为高净值人群,其通过平台将股息分红、劳务报酬等高税率收入包装成经营所得,利用个人所得税税率级差偷逃税款;将线下实体经营收入转移至线上零散交易,制造“微利假象”逃避纳税义务。这种操作已成为侵蚀税基的“暗流”,更破坏了市场竞争的公平底线。涉税信息报送制度通过打通平台企业数据壁垒,实现了跨区域、跨平台收入信息的集中画像,税务机关得以穿透表面交易形态,精准锁定真实收入流向。

其次,制度打破平台经济“注册地与经营地分离”的信息壁垒,有助于治理“内卷式”竞争。

通过互联网平台企业涉税信息的统一申报,使“空壳平台”内经营者和从业人员的收入显性化,有效挤压“空壳平台”和“开票经济”的生存空间,切断了企业套取地方财政补贴、财政返还的违规利益链。此前,国家税务总局特意强调,自《规定》2024年底公开征求意见以来,相关“空壳平台”的数量已减少100余户,有力遏制了利用平台违规招商引资行为,对整治平台“内卷式”竞争、推进全国统一大市场建设作用立竿见影。

第三,制度不会增加民生负担,也将从根本上促进税收公平。

《规定》明确了免予报送的情形,规定平台内从事配送、家政等便民劳务活动,依法不需要纳税的从业人员的收入信息,平台企业不需要报送。之前试点表明,绝大多数平台内经营者和从业人员的税收负担不会因信息报送而增加,而存在隐匿收入等情况的经营者,其税收负担会回归正常水平,这是税收公平的应有之义。

互联网平台是经济发展的重要载体,但是因为涉税信息不阳光,导致互联网上的税收漏洞与竞争失序问题较难解决。而互联网平台企业涉税信息报送机制,将及时发现平台“内卷式”竞争、虚假“刷单”骗取流量等不当经营行为,及时排查“批量注册个体户”等隐瞒税收收入的行为。穿透互联网的迷雾,才能让收入更透明、税收更公平。

相关文章

等了20年IPO终落地!奇瑞港股上市首日收涨近4%,市值超1800亿港元

山西副省长赵红严已任山西省委常委

武汉东湖新技术开发区管委会主任鲁宇清,拟任省直正厅级单位正职

广电总局:今年底将完成全国所有省份“一省一网”整合工作

秦洪看盘|强者恒强,A股主要股指相继创出阶段新高

书单|人在工位,心已飞往旷野

当“大国共识”瓦解,80岁的联合国还能如何重振多边主义?

这部微短剧让女大学生和88年前的富家子弟在上海张园相遇

国家应急广播体系建设目前进展如何?广电总局答澎湃

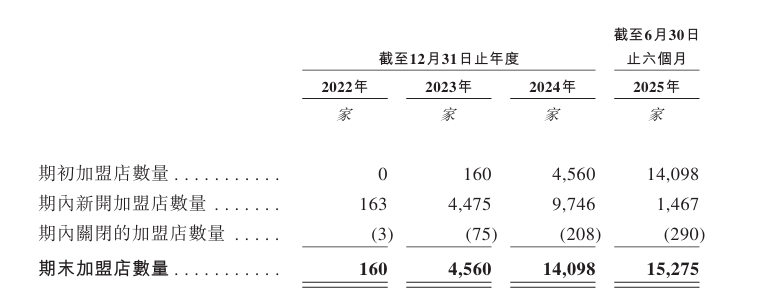

“好想来”母公司万辰集团递表港交所:上半年加盟店扩张放缓,90后二代刚接班

“基因教父”汪建减持华大基因年内套现超11亿元,个人直接持股降至0.61%

澎湃回声丨市场监管总局等三部门开展劣质拖拉机等农机产品专项整治

岸田文雄遇袭案二审维持原判,嫌疑人被判10年监禁

赛艇世锦赛连获两金,中国队在上海迎来“开门红”

广电总局:我国广电视听节目年海外营收总额超630亿美元

长城“欧拉”撞民房致3伤:司机称刹车失灵方向锁死,售后让自行委托鉴定

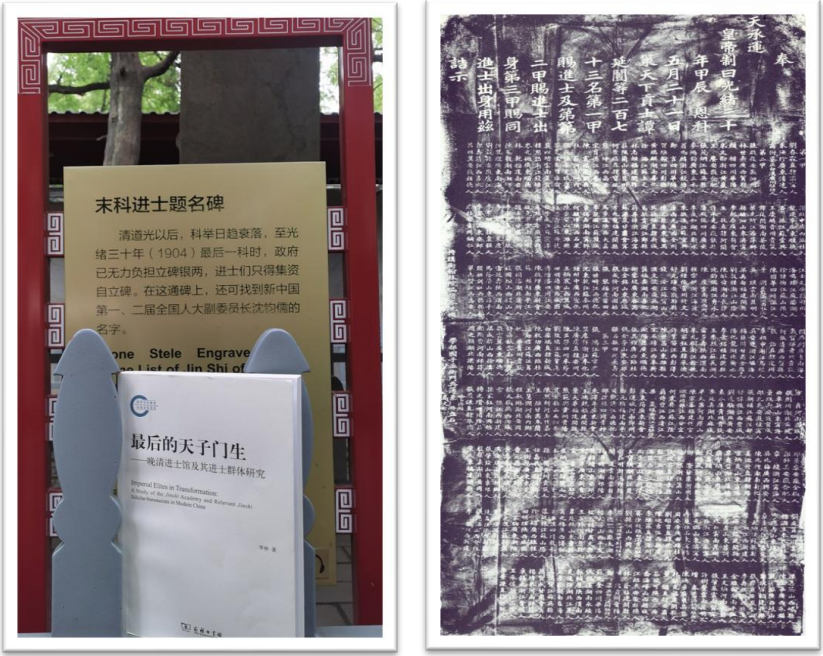

科举停废120年|倏忽百廿:“末科进士”研究之意蕴、回溯与前瞻

云南省人大农业农村委副主任委员蔡勇因病去世,曾任省委统战部副部长

文学花边|在山阴路,遇见一个爱生活的鲁迅