增收不增利!七家零食品牌上半年总净利14亿元,良品铺子、来伊份盈转亏

零食行业上半年增收不增利。

近日,主流零食品牌上市公司2025年上半年成绩单陆续出炉。具体来看,万辰集团(300972.SZ)、三只松鼠(300783.SZ)、良品铺子(603719.SH)、洽洽食品(002557.SZ)、来伊份(603777.SH)、劲仔食品(003000.SZ)、卫龙美味(9985.HK)上半年营业收入分别为225.83亿元、54.78亿元、28.29亿元、27.52亿元、19.40亿元、11.24亿元、34.83亿元,同比增速依次为106.89%、7.94%、-27.21%、-5.05%、8.21%、-0.5%、18.5%。归母净利润分别为4.72亿元、1.38亿元、-0.94亿元、0.89亿元、-0.51亿元、1.12亿元、7.36亿元,增速依次为50358.8%、-52.22%、-491.59%、-73.68%、-439.60%、-21.86%、18.5%。

七家上市公司2025年上半年总营收为401.89亿元,同比增长约40.35%;归母净利润为14.02亿元,同比下降近2%。

据灼识咨询数据,2024年中国零食市场规模已接近1.4万亿元人民币,比上年增长5.3%,2019年至2024年间年复合增长率为4.4%。预计到2025年,中国零食市场将继续增长,规模有望突破1.4万亿元人民币。

欧睿发布的《2024国内量贩零食零售行业白皮书》显示,2022至2025年,国内休闲食品零售额预计从近1.6万亿增长到1.7万亿,其中,零食预期增量约367亿元。

量贩零食成赢家,万辰集团营收净利暴增

专注于量贩零食业务和食用菌业务的万辰集团业绩飞速增长,2022年年度该公司的总营收是5.49亿元,但到了2024年,年度总营收已增长到323亿元,今年上半年,万辰集团的营收达到223.45亿元,归母净利润同比增长50358.8%至4.72亿元。万辰集团表示,上半年公司业绩增长主要得益于量贩零食连锁业务的高速扩张。

量贩零食连锁业态是基于零售业规模经济效应,通过构建“厂商直采-集中议价-精简流通环节-让利终端”,释放的利润空间,让产品更具性价比。2023年10月,万辰集团将旗下“陆小馋”“好想来”“来优品”和“吖嘀吖嘀”四大品牌统一合并为“好想来品牌零食”,实现供应链和品牌的统一。万辰集团量贩零食连锁业务采购水饮、乳制品、肉类零食、素食山珍等12大核心品类的产品组合后,通过供货给门店向终端消费者进行销售,公司赚取供货进销差价实现盈利。截至报告期末,万辰集团量贩零食门店共计15365家门店,规模化优势进一步增强。

万辰集团以食用菌业务起家,但目前量贩零食业务已占据总营收的99%,上半年万辰集团的食用菌业务营收2.38亿元,同比减少1.24%;量贩零食业务营收223.45亿元,同比增长109.33%。

随着营收的增长,万辰集团零食产品的营业成本也同比增长107.89%至197.78亿元。该公司零食业务的毛利率是11.49%,同比增长0.62%。

据悉,国内另一家量贩零食企业鸣鸣很忙也于今年4月递表港交所,业绩方面,2022年、2023年和2024年鸣鸣很忙收入分别为42.86亿元、102.95亿、393.44亿元,分别同比增加140.2%、282.2%;同期,经调整净利润分别为0.81亿元、2.35亿元和9.13亿元,分别同比增加188.1%、288.7%。

招股书显示,鸣鸣很忙2024年门店零售额(GMV)达555亿元人民币,全年交易单数超过16亿。截至2024年12月31日,鸣鸣很忙共有14394家门店。

良品铺子、来伊份亏损扩大,三只松鼠利润腰斩

上半年,良品铺子的归母净利润同比下降491.59%,来伊份则同比下降439.60%。

良品铺子主要从事休闲食品的研发、采购、销售、物流配送和运营业务。良品铺子在财报中表示,营收变动主要是因公司2025年持续对产品进行优化和调整,部分产品的售价下调,且公司2025年持续优化门店结构,主动淘汰低效门店,店数下降,同时受到平台流量下滑的影响,线上营收下降,导致整体营收下滑。利润总额及归属于上市公司股东的净利润下降,除前述原因外,还受报告期利息收入及理财收益较上年同期相比下降约1100万元,且公司收到的政府补助较上年同期相比下降约1900万元两个因素影响。

来伊份在财报中表示上半年营收同比增长主要系公司拓展新业务渠道及新模式业务收入增加所致,但该公司归母净利润却同比减少了439.6%,由盈转亏,亏损0.51亿元。来伊份表示这主要是因公司销售毛利额下降所致。

来伊份称,该公司一方面持续优化单店盈利模型,主动调整社区店、特通店、商场店布局;创新推出生活店模型及业内首家仓储会员店;另一方面拓宽品牌认知度,加大全国加盟推广力度,持续调转直营门店。公司主动对部分区域门店结构及规模进行调整,截至2025年06月30日,来伊份门店总数2979家,同比减少14.2%。其中:直营门店1395家,占比47%;加盟门店1584家,占比53%。加盟占比的逐年提升,标志着公司逐渐从传统零售企业向连锁管理服务+供应链平台型企业转变。

三只松鼠上半年归母净利润同比减少52.22%至1.38亿元。

关于利润变动的原因,三只松鼠则归纳为四个方面,一是坚果原料成本上涨,影响毛利率;二是部分线上平台流量结构变化,费率有所提升;三是线下分销加大市场费用投入,加速日销品布局及终端渗透;四是新增物业折旧及摊销费用上升。

财报显示,今年上半年三只松鼠销售费用增长25.11%至11.19亿元,管理费用增长57.89%至1.56亿元。从产品毛利率来看,坚果类产品毛利率下滑2.64%至23.91%。

三只松鼠认为,2025年,进入更加“卷”的存量竞争时刻后,叠加上半年休闲食品行业传统销售淡季,从行业已发布的半年度业绩报告看,大部分企业承压明显。相对而言,三只松鼠保住了营收增长,利润虽受坚果原料成本上涨和外部环境影响短期波动,但在扩渠道、新品牌孵化、供应链建设等相关动作方面稳步前进,企业内在成长潜能依旧充足。

劲仔食品上半年营收同比微降0.5%,但归母净利润同比减少了21.86%。劲仔食品主要从事中式风味休闲食品的研发、生产和销售,现有主要产品有鱼制品、禽类制品、豆制品等系列。其中鱼制品业务营收7.57亿元,同比增长7.61%,占总营收的67.31%,毛利率为30.37%,虽同比微降1.92个百分点,但仍是公司最核心的盈利来源。禽类制品上半年阶段性承压,同比下滑24.00%至1.96亿元。豆制品营收1.15亿元,同比增长3.61%。蔬菜制品同比下降10.69%至3404.71万元。

若从线上线下两个渠道来分析劲仔食品。劲仔食品整体毛利率29.45%,同比下降0.95个百分点。线上毛利率26.68%,同比下降6.42个百分点,线下毛利率29.99%,同比微升0.16个百分点,线上毛利率承压明显。

另值得关注的是,在竞争激烈的零食行业,卫龙美味实现营收及净利润双增。

卫龙美味在财报中指出,营收增长主要是由于在报告期内持续加强全渠道建设和品牌建设,并优化渠道结构。毛利率由上年度同期的49.8%下降了2.6个百分点至47.2%,反映了部分原材料成本上涨带来的影响,但是集团在报告期内积极提升供应链效率,从而部分抵消了上述影响。报告期内净利润率为21.1%,与上年度同期保持一致。

需要指出的是,辣条等调味面制品早已不是卫龙美味最大的营收来源。财报显示,卫龙美味的蔬菜制品上半年营收同比增长44.3%,达21.09亿元,占整体收入比重增至60.5%,去年同期占比是49.7%。调味面制品营收同比下降3.2%至13.10亿元,占整体营收的比重由上年度同期的46.1%减至37.6%。

《2024国内量贩零食零售行业白皮书》指出,自疫情过后,消费者对零食等非刚性食品的需求虽有所增加,但国民的消费决策趋向理性,更加追求性价比。在未来居民对休闲食品的消费需求扩大之下,我国休闲食品行业市场规模将保持稳步发展。

相关文章

睡觉时一个不起眼的坏习惯,正让你身体悄悄“变臭”

炒菜时的一个习惯,让全家人吃进这种“坏”脂肪

蔚来李斌:汽车行业靠的是产品竞争力,这决定了销量上限

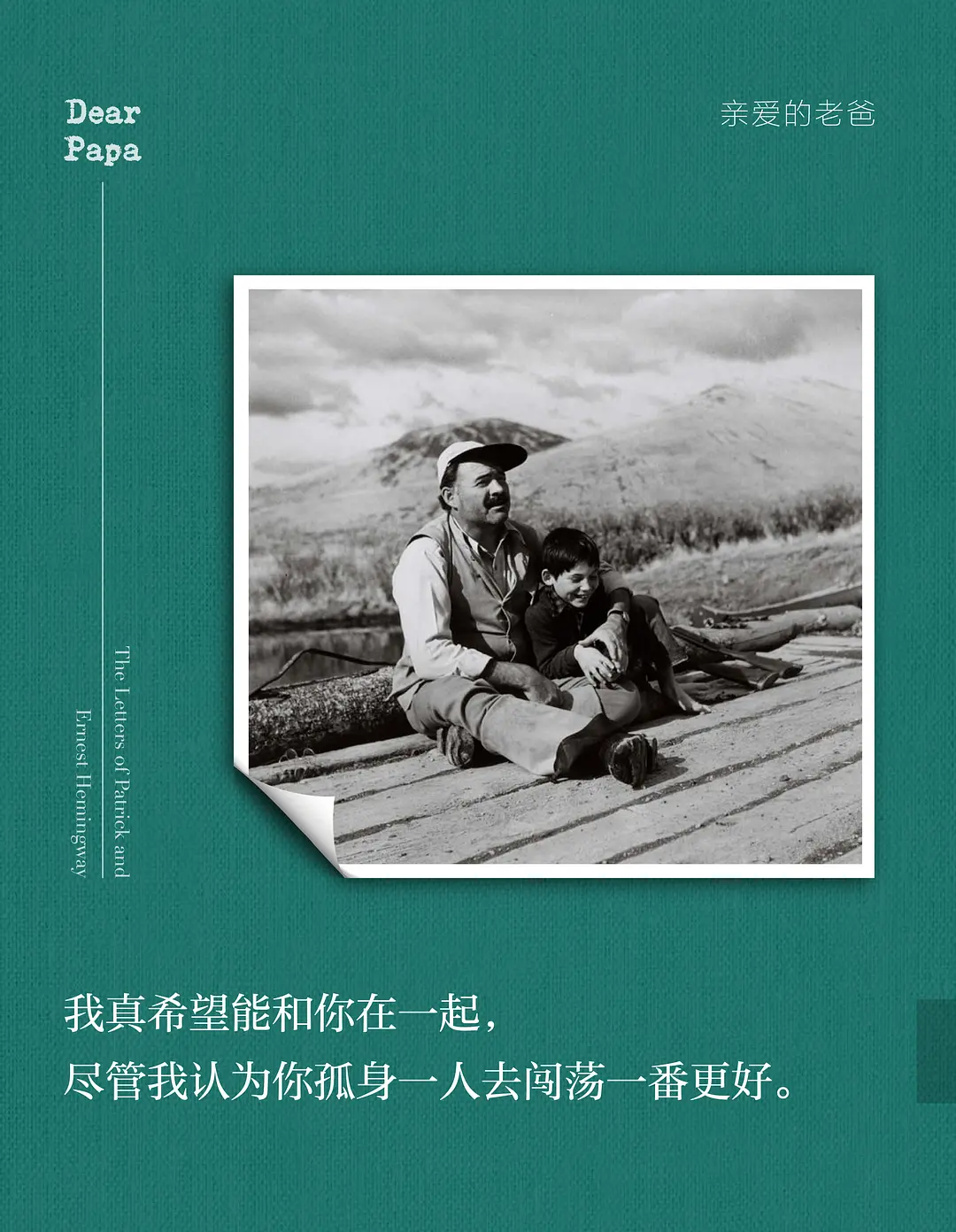

海明威次子帕特里克离世,生前长期管理海明威文学遗产

洗衣机未停止运转10岁男孩就伸手取物,致手臂粉碎性骨折

中国式现代化的万千气象|呼伦贝尔电商产业园日发4000单,草原味道次日达全国

北京将举办2027年国际篮联篮球世界杯亚大区预选赛第一窗口期赛事

专访|一年演两个“婆婆”的迟蓬聊爆款剧《生万物》

中国式现代化的万千气象|牙克石打造中国马铃薯的“黄金芯片”

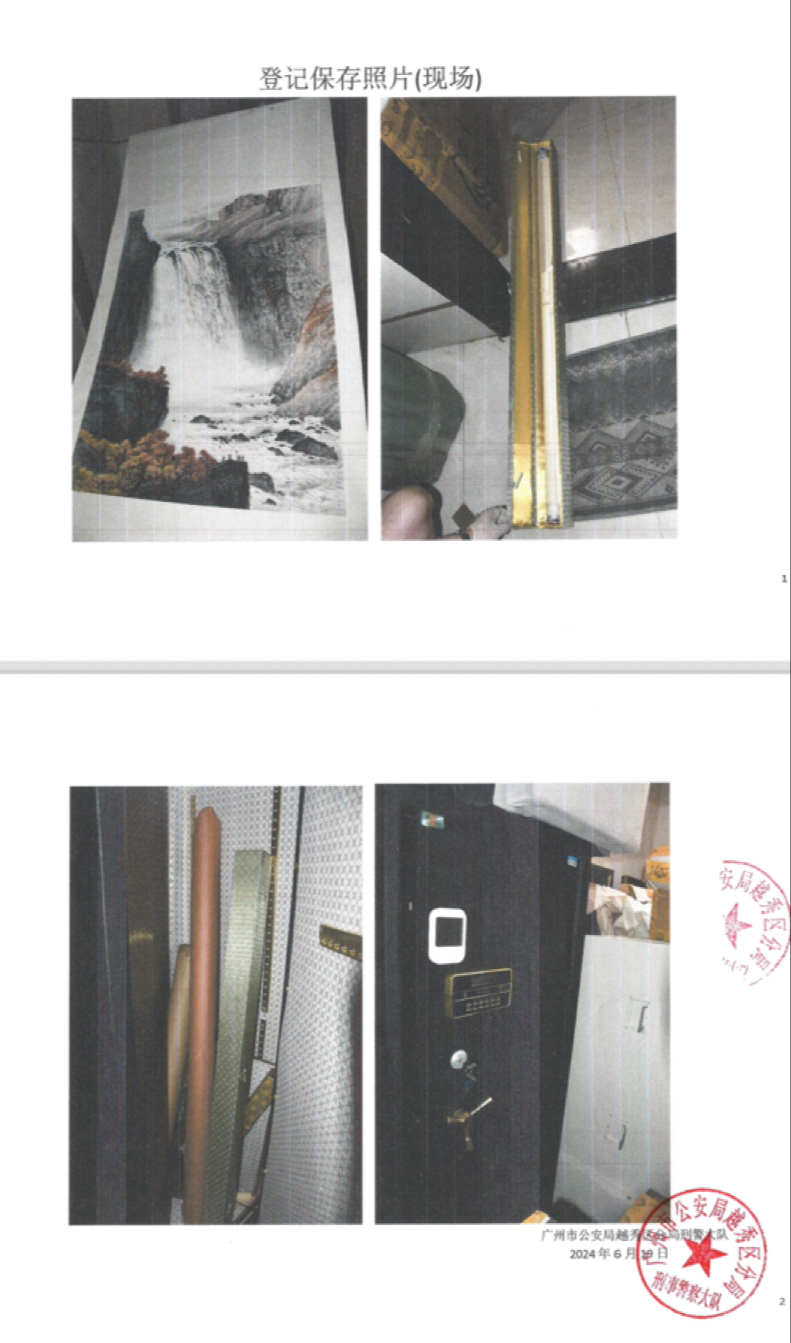

成交7年后价值1600万元关山月名画《天池飞瀑》涉刑案被封存,藏家将拍卖公司告上法庭

从巴塞罗那谈世界文学:本地书写、翻译政治与文学生命

中国式现代化的万千气象|呼伦贝尔草原深处,绿色能源基地破土而出

上海今年第七批宅地开拍,普陀真如地块成交楼面单价近8万元刷新纪录

母女间的权力争斗包含了通过共情和关怀进行的复杂的支配控制

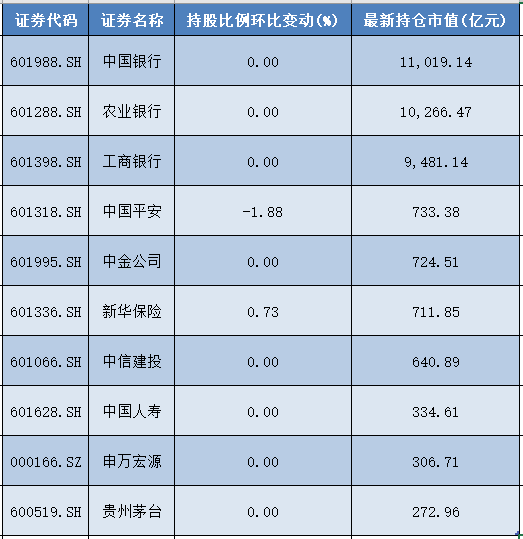

国家队二季度最新操盘:增持300股,28股环比增幅超2%

湖里文化惠民启示①|让群众爱上文化,需求是核心,惠民更要悦民

泰国为泰党提名猜格森为总理候选人

李公明︱一周书记:摄影图像中的口罩与……东亚防疫史及地缘政治

谷歌未经用户允许在Gmail中插广告被法国罚款3.25亿欧元,股价刚创新高