AI服务器需求强劲,预计保持高增长势头!工业富联股价盘中涨停再创新高

工业富联股价盘中再创新高。

9月18日上午,电子板块集体走高,多家芯片、算力方向企业股价集体上涨。富士康工业互联网股份有限公司(工业富联,601138)午前封板,股价达67.23元/股,创历史新高,总市值达1.34万亿元。午后,工业富联打开涨停板,截至收盘,工业富联涨5.30%,报64.36元/股,总市值1.28万亿元。

据Wind数据显示,工业富联股价近一年涨幅达240.89%,年迄今涨幅达205.22%。

预计AI服务器继续高增长

“市场开始重新审视这家传统代工巨头在AI产业链的增长潜力。”华泰证券在研报中说。

工业富联成立于2015年3月,于2018年6月在A股上市,为全球领先的高端智能制造及工业互联网服务商,业务已实现对数字经济产业五大类——云及边缘计算、工业互联网、智能家居、5G及网络通讯设备、智能手机及智能穿戴设备的全覆盖。

华泰证券的研报引用外媒报道称,工业富联已成为Oracle(甲骨文公司)AI服务器的核心供应商,认为工业富联有望从AI服务器市场规模扩大和份额提升等两方面受益。华泰证券上调目标价20.6%到76元,维持对工业富联的“买入”评级。

按照华泰证券的逻辑,甲骨文公司打破了过去市场认为云厂商的算力投资规模会限制在经营现金流范围之内的前提假设,为算力增长打开了新的增长空间,而工业富联受益于这样的改变。

除甲骨文公司外,工业富联还是AI芯片龙头英伟达的核心供应商之一。工业富联二季度整体服务器营收增长超50%,云服务商服务器营收同比增长超150%,AI服务器营收同比增长超60%。业界关注的GB200系列产品实现量产爬坡,良率持续改善,出货量逐季攀升。

工业富联在披露的投资者调研记录表中进一步指出,为英伟达生产的GB200系列产品正在按计划加速生产出货。为应对客户持续增长的需求,公司已在全球多个厂区扩充产能,并部署全自动组装线。展望后续,工业富联认为,在多重利好因素的带动下,GB200有望为下半年整体营收及获利的改善提供支撑,同时为公司AI服务器业务在下半年保持高成长的势头奠定基础。

据了解,从客户结构看,当前GB200的主要订单来自各家北美大型云服务商,同时主权客户及品牌客户的订单也在同步推进。而GB300新品的推出有望进一步释放公司营收与盈利的成长潜力,该公司已收到部分大型云服务商客户对GB300的明确出货需求。

值得关注的是,工业富联母公司鸿海(2317.TW)以及工业富联的业绩会或财报中,均传递出的信息是,AI服务器业务的核心驱动力是北美四大云服务商2025年合计资本开支同比实现高速增长,其中AI云基础设施投入占比将显著提升,带动高端AI服务器需求激增。

券商研报显示,2025年第二季度,谷歌、Meta、亚马逊和微软四大海外CSP合计资本开支达到900亿美元,同比增长70%,环比增长25%,加速投入。谷歌将2025年资本开支指引从750亿美元上调至850亿美元,Meta将全年预算提高到660亿美元至720亿美元,亚马逊表示需求已超供给,上调年度资本开支至约1180亿美元,而微软Azure业务连续超预期,未来更多资金投向短周期资产。

“整个AI产业的产能处于供不应求状态。”鸿海集团轮值CEO杨秋瑾在8月中旬的财报会上说,她预计鸿海AI服务器的全年营收将超过1万亿元新台币,明年AI市场需求将持续旺盛。

券商提示风险

除因英伟达、甲骨文,让工业富联受益外,工业富联还是果链企业,该公司起步于苹果供应链的精密制造,9月10日,随着苹果公司发布iPhone 17系列,包括工业富联在内的果链企业股价也在拉升。

在通信及移动网络设备业务方面,工业富联披露,该公司上半年受惠客户某些特定机种的热销,精密机构件业务出货量同比增长17%。展望下半年,智能型手机市场高阶化趋势将持续GenAl与折叠装置将为产业带来新增长动能。

根据Counterpoint Research预测,2025年全球搭载GenAI的手机出货量将超过4亿台,占全年智能手机市场份额约三分之一,较2024年约五分之一的占比水平显著提升。

虽然多家券商近一个多月来,给予工业富联“买入”“增持”“推荐”等评级,但券商们也在研报中提示了风险。

中信建投在研报中提及客户相对集中的风险。中信建投认为,若未来主要客户的需求下降、主要客户的市场份额降低或是竞争地位发生重大变动,或公司与主要客户的合作关系发生变化,工业复联将面临主要客户订单减少或流失等风险,进而直接影响公司生产经营,对公司的经营业绩造成不利影响。此外,宏观经济波动、行业波动、汇率波动都可能是风险因素。

天风证券提及,AI基础设施建设不及预期、公司份额不及预期、地缘政治冲突风险、全球化运营风险。

8月10日,工业富联发布2025年半年度报告,实现营收3607.59亿元,同比增长35.58%,归母净利润121.13亿元,同比增长38.61%,均创同期历史新高。其中,第二季度单季营收首次超过2000亿元达2003.4亿元,同比增长35.9%;净利润为68.8亿元,同比增长51.1%,也均创下同期历史新高。

中信建投预计,工业富联2025年至2027年归母净利润分别为316.18亿元、456.65亿元、537.32亿元,维持“增持”评级。

天风证券维持工业富联2025年330亿元归母净利润预期,考虑2026年云厂商资本开支趋势延续+GB200系列产品实现量产爬坡带动公司整体份额提升,将2026年归母净利润由392亿元上修到500亿元,新增2027年归母净利润583亿元业绩预测,维持“买入”评级。

国盛证券则认为,工业富联正处于高速发展阶段,良率、效率持续提升,份额不断扩大,充分受益于AI浪潮,公司明后年估值相较于可比公司有一定的估值优势,首次覆盖给予公司“买入”评级。风险提示包括成本管控风险、客户支出放缓风险、行业波动与技术迭代风险、数据相关风险。

相关文章

纪念钱学森归国七十周年,这场展览在上海举行

革命女性如何斗争抉择?一场情景党课在上海龙华烈士陵园上演

港媒:10名男子抢走65公斤黄金,警方已拘捕7人

浙江大学频频向省内高校输送“掌门人”,助力“高教强省”

隐藏式门把手遭美国监管部门调查,特斯拉或将更改门把手设计

竞彩湃|曼城遭遇连场恶战,纽卡斯尔给巴萨上强度?

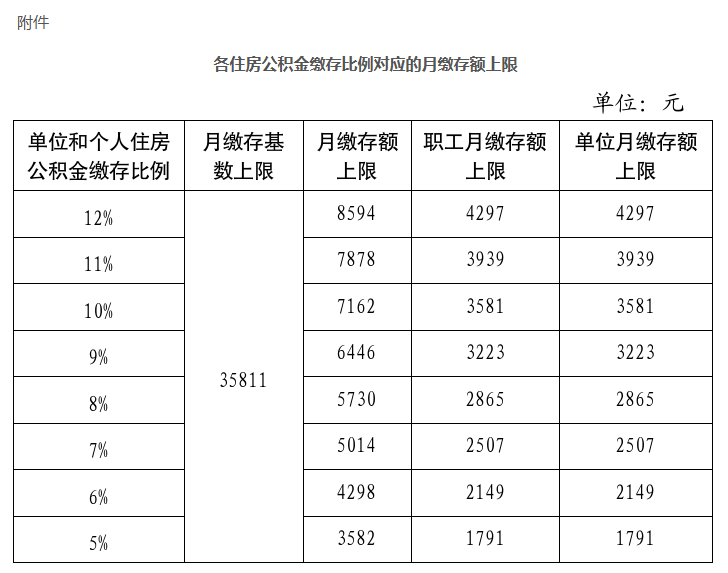

北京调整住房公积金缴存基数上下限

今年暑期全国博物馆接待观众3.04亿人次,创历史新高

杭州一女教师在三人微信群聊天因诽谤被行拘,起诉执法部门一审将开庭

宋怡明纪念柯文:他始终关注历史叙事在当下中国社会的共鸣

房车新国标发布:行车“禁卧”“禁浴”,明年3月1日起实施

中澳高级别对话第九次会议在京举行,共促双边关系健康稳定发展

台风“米娜” 生成,明日下午至晚上登陆广东沿海

杨洁勉新书发布聚焦全球新格局,学者热议战争风险与中国话语

读懂母亲,可能是我们一生的功课|翻翻书·书评

全球公共安全合作论坛2025年大会观察:达成五项具体共识

分析|美联储抛出“风险管理式降息”:有何背景?透露出什么信号?

匹克被曝首次主动降薪:有亏损部门降薪50%,董事长称亏不起

【社论】《731》热映,用影像捍卫历史真相