中国排名前五的储能企业未来三年有望占据全球50%以上市场份额

据中国化学与物理电源行业协会储能应用分会(CESA)不完全统计,中国已建成锂离子电池产能超2600GWh。其中,江苏已投产产能最大,达434GWh/年,占全国的16.5%,此外湖北、四川、福建均超200GWh/年。

10月30日,在由主办的“新型储能出海:重塑全球能源格局”——第八届虹桥论坛“新型储能高质量发展促进全球能源转型”分论坛前瞻沙龙现场,中国化学与物理电源行业协会储能应用分会秘书长刘勇在主旨演讲中表示,未来五年,锂离子电池储能系统在新型储能商业化中继续发挥关键和引领作用,当然其中包括“锂离子电池+不同技术路线”。

中国化学与物理电源行业协会储能应用分会秘书长刘勇。

刘勇同时提及,液流电池、钠离子电池、固态电池、钠盐电池、压缩空气储能、飞轮储能、储热及其他长时储能技术等将迎来重要发展机遇期,有望从商业化初期逐步迈入规模化发展。但其强调,新型储能技术要进入成熟市场,“需要突破激烈的市场竞争、低成本供应链、强大的融资能力、以及长期稳定的内部收益率。”

就“十五五”期间中国储能产业面临的发展形势,刘勇分析称,首先,头部聚集效益显著,“我们认为在未来3-5年时间,头部5家企业的市场份额会越来越大。不仅仅是国内,甚至包括国际市场。”其预计,预计未来三年产能整体可控,排名前五企业有望占据全球50%以上市场份额。

其次,刘勇认为产业洗牌将加速,“‘十五五’期间将是决定市场格局的大洗牌阶段,品牌影响力小、产品创新能力弱、产品安全隐患大、产品交付能力差、融资能力和市场渠道建设能力弱的企业都将被市场逐步淘汰,行业将逐步迈入有序公平竞争。”

刘勇还重点谈到,“十五五”期间中国储能商业模式将逐步完善。“新能源全面入市后,电价波动加剧,储能需通过精准预测峰谷价差优化充放电策略,储能系统集成商正在构建产品+服务+电力交易的新业务模式。”其认为,随着电力市场、绿电交易、新型储能调度运用水平、安全管理、标准建设、人才培养、价格机制等方面逐步完善,将推动新型储能发展从政策驱动向市场需求驱动转型,加快提升新型储能项目利用率和多元化收益模式。

储能市场也必然将全球化。刘勇表示,受地缘政治博弈、气候变化、能源转型以及东南亚、中东、非洲60亿无电人口地区影响,中国储能产品参与国际合作空间将更为深入、更为广泛。全球能源加速转型,欧美、中东、东南亚、韩日澳等成为热门目标市场,非洲、中亚紧随其后。

“然而,海外市场竞争将更为严苛,贸易壁垒、全球化市场博弈、更严格的产业标准和更高的‘绿色’门槛正在倒逼企业进行技术升级。谁掌握技术创新优势、渠道资源、交付能力、运维能力,谁将掌握更多的市场份额。”刘勇强调,中国储能企业需要抱团出海,避免国际化内耗。

基于“十五五”期间行业将面临的一些形势,刘勇建议行业主管部门要集中精力做好新型储能产业规划顶层设计和政策机制,提高产品和工程化应用创新能力,加强技术标准和应用标准建设、推动国际交流与合作,防范贸易壁垒,统筹运用规划、布局、价格等手段,引领和规范行业可持续发展,提升行业安全风险监管。

相关文章

欧洲央行维持三大关键利率不变

万科:前三季度营收1613.9亿元,“经营仍面临阶段性压力”

国泰海通前三季度净利润增131.8%至220.7亿元,多项指标创历史新高

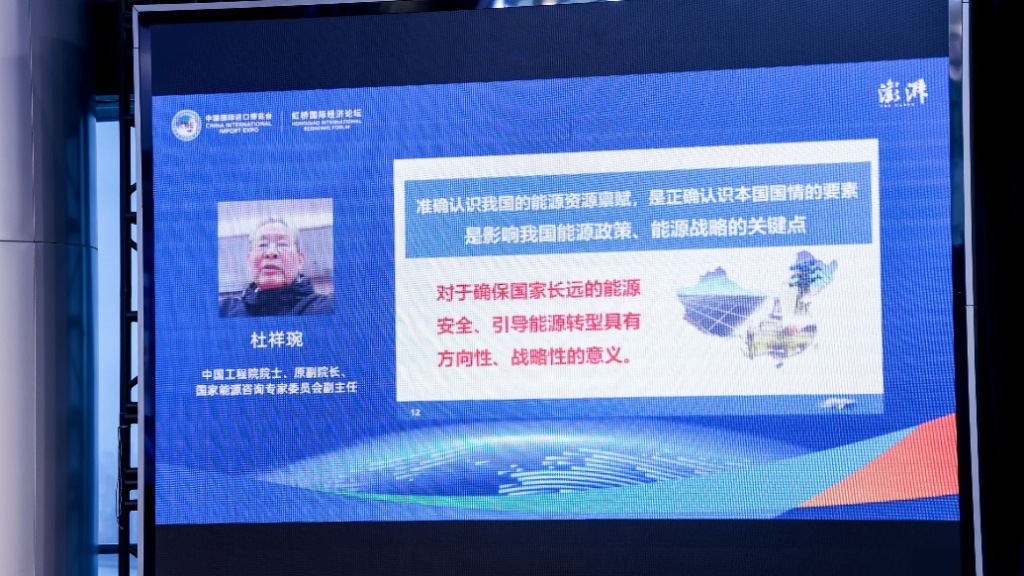

中国工程院院士杜祥琬:可再生能源开发利用将增强我国能源安全和独立

江苏援藏前方指挥部党委书记、拉萨市委副书记李江新,拟任正厅

阿迪达斯三季度营收66亿欧元创单季新高,中国市场营收十连增

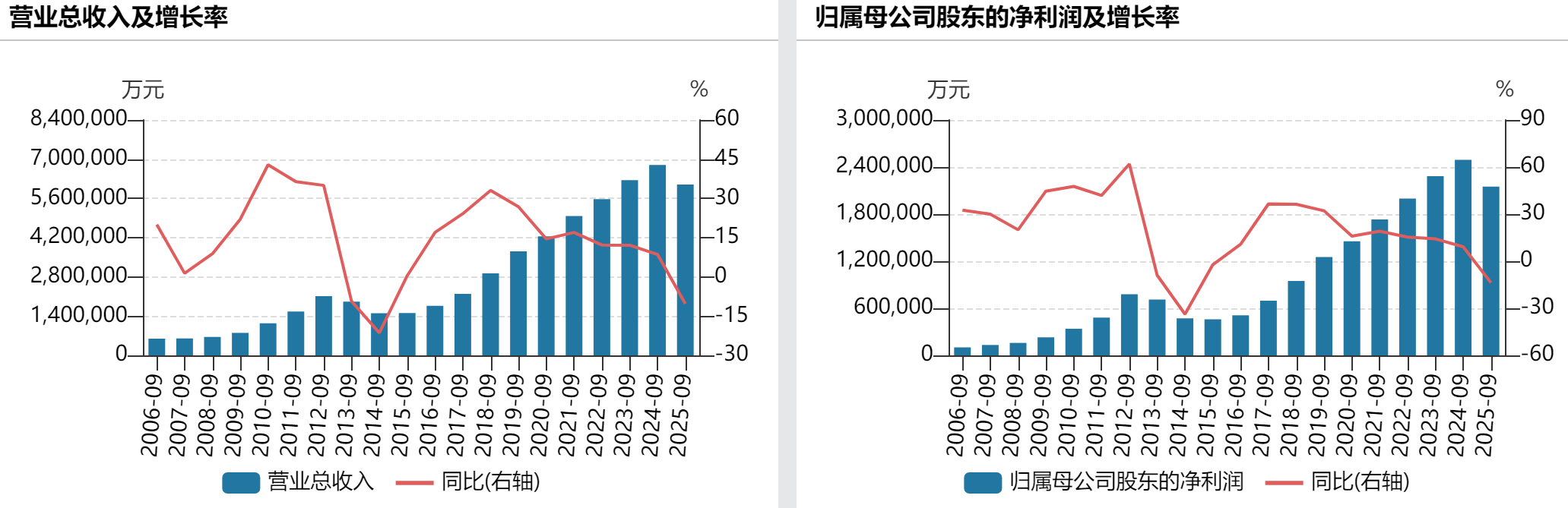

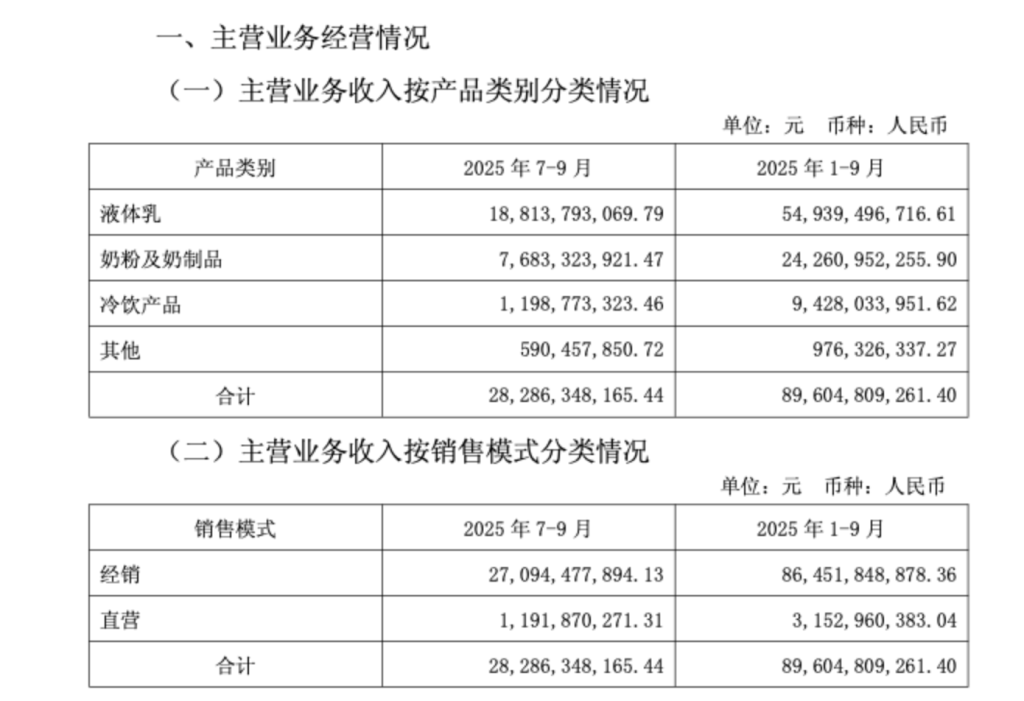

伊利前三季度净利润104亿元下滑4%,拟分红超30亿元

上海蝴蝶酥有多“卷”?糟卤、红茶入酥,一块要叠两三百层

女子遭家暴驾车逃跑致丈夫身亡一审判刑11年,二审明日开庭

牧原股份第三季度归母净利42.49亿元,同比降56%

苏超决赛前泰州发文称与南通“各自精彩”,但署名暴露了……

二十届四中全会后,中国同南苏丹各界共议携手推进现代化

中国黄金三季度净利下滑89%,前三季度黄金珠宝收入下降1.65%

海正药业董事长:集采中标是硬道理,仿制药业务要靠规模和技术壁垒

夜读|我们和原生家庭的关系

第八届虹桥论坛“新型储能高质量发展促进全球能源转型”分论坛前瞻沙龙举行

浦发银行前三季度净利388.19亿元增10.21%,不良贷款率1.29%

民生银行前三季度净利超285亿元降6.38%,不良贷款率1.48%

兴业银行前三季度营收逾1612亿元同比降逾1%,不良贷款率1.08%