双汇发展三季度营业总收入同比降1.77%,净利润同比增长8.45%

双汇发展 视觉中国 资料图

肉类行业龙头双汇发展(000895.SZ)发布的2025年“三季报”显示,前三季度,双汇发展实现营收、净利润同比双增长。

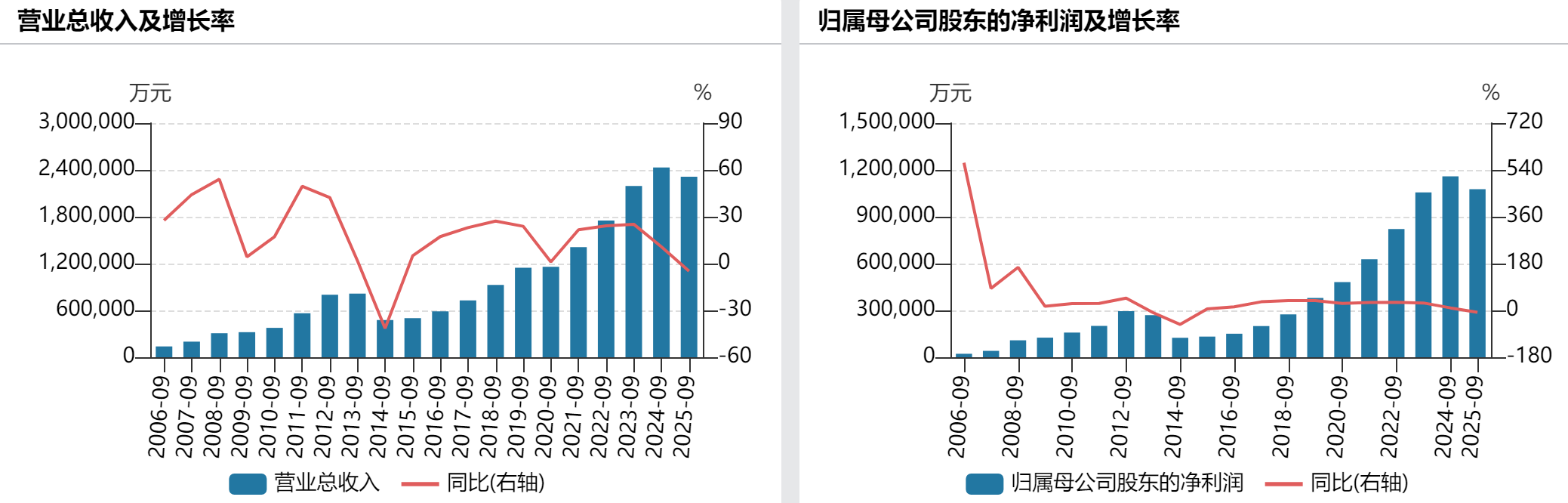

2025年前三季度,双汇发展实现营业总收入446.53亿元,同比增长1.23%,实现归属于上市公司股东的净利润39.59亿元,同比增长4.05%。其中,三季度,公司实现营业总收入161.50亿元,同比下降1.77%;实现归属于上市公司股东的净利润16.36亿元,同比增长8.45%。

前三季度,公司包装肉制品销量103万吨,同比下降5.6%;生鲜猪肉外销量108.7 万吨,同比增长13.4%;禽肉外销量28.5万吨,同比增长18.4%;肉类总外销量249万吨,同比增长5.9%,创历年同期新高。

在三季度业绩交流会上,双汇发展相关负责人表示,一季度,公司经营业绩承压较大,二、三季度公司推进市场专业化、精细化改革,加快数字化赋能,提升薄弱产业经营,核心量、利指标连续两个季度实现增长,经营呈稳中向好态势。

数据显示,公司肉制品加快推进专业化改革,改革效果逐步显现。从肉制品销量看,二、三季度同比止跌企稳。值得注意的是,肉制品在新渠道(包括会员超市、连锁便利、休闲零食、餐饮、电商、特通渠道)销量增速加快——一季度销量同比增长9%,二季度销量同比增长32%,三季度销量同比增长34%。此外,肉制品吨均利润维持高位,三季度吨利创历史新高(5192元/吨),对此,双汇发展表示,这主要受益于原辅包成本下降、吨均费用下降以及特优级产品销量占比上升。

公司的生鲜品分部业务规模逐季增长,但利润受行情影响有所承压。数据显示,今年前三季度,双汇发展生鲜猪肉外销量109万吨,同比大幅增长13.4%,但经营利润为2.3亿元,同比下降33.6%,头均利润24.7元,同比下降47.4%。

此外,双汇发展介绍,前三季度,公司养猪业生猪存栏规模、出栏规模均大幅增长,继续提升种猪效能和健康管理,推行商品猪精细化养殖,主要生产绩效指标改善。

展望四季度,双汇发展表示,预计公司肉制品原辅包成本环比继续下降,但公司将加大市场支持力度,增加市场费用投入,继续加强高性价比产品推广,预计四季度肉制品吨均利润环比下降、同比保持稳定,全年公司肉制品吨均利润仍会处于历史高位。

在谈到如何促进肉制品销量增长时,双汇发展表示,一是继续加大市场支持。通过让利经销商和消费者等措施,加大市场费用投入,促进市场销售。

二是继续推进专业化改革。 今年公司持续推进市场专业化改革,效果逐季显现,

四季度将继续推进、持续增益。

三是继续加强新渠道开拓。今年肉制品在新渠道的销量逐季提升,四季度公司将继续加强新渠道开发,提升新渠道销量占比。

四是加强高性价比产品推广。基于当前的消费形势,公司将继续加强高性价比产品的推广,助力规模提升。五是不断推进市场创新与数字技术应用,赋能市场管理与销售。

相关文章

国盾量子四天股价涨四成:量子计算仍面临诸多技术挑战和实现难题

摩尔线程获科创板IPO注册许可,募资80亿元用于自主可控GPU研发项目等

年过八旬,这位学者型出版人依然在为历史写作耕耘着

江苏“博士县长”许根林拟任县(市、区)委书记

成都交警:面包车超载追尾致6死5伤,多人被采取刑事强制措施

建行首席财务官:预计全年净息差仍有一定下行压力

泸州老窖前三季营收净利双降,第三季度净利润31亿元下滑13%

上汽集团三季度净利20.83亿元,同比增长超六倍

建行前三季度净利2573.6亿增0.62%,不良率微降

新希望第三季度归母净利512.55万同比降逾99%,营收增长4.5%

交行前三季度净利699.94亿增1.9%,不良率1.26%

对话哲学教授王小伟:当AI过于强大,人会失去什么?

招商证券前三季净利增逾24%:手续费及佣金贡献突出,净收入增63%

上海市学习贯彻党的二十届四中全会精神中央宣讲团报告会举行,陈吉宁作宣讲报告

澎湃漫评|斩断“鬼秤”坑农的黑手

挺膺担当展现更大作为!陈吉宁与基层代表交流学习贯彻党的二十届四中全会精神心得体会

成都新都区一客车撞上路边停放货车已致6死,遇难者大多逾60岁

*ST创兴:董事长刘鹏因涉嫌犯罪被批准逮捕,所涉及事项与公司无关

旁白|“毒营养土”调查背后的暗访记者们

GSMA会长:明年上海MWC将聚焦AI和低空经济等,中国5G应用成果令人欣慰

- 上海嘉定首家“胖东辉”预计下月营业,闭店调改前促销引市民囤货

- 五连冠创造历史!居文君击败谭中怡完成国象棋后战卫冕

- 上海将建民间投资重点项目库,通过算力补贴支持民企大模型研发训练应用

- 贝壳CEO拟捐赠价值4.68亿港元股份:用于行业人员医疗福利及应届生租客帮扶

- 工信部:加快推进6G技术研发等,前瞻布局和培育面向6G的应用产业生态

- 杭州挂牌3宗住宅用地,起始总价约30.04亿元

- 德黑兰将实行夜间限水措施

- 美国参议院继续就政府“停摆”谈判

- 比利时列日机场因发现无人机一度中断运营

- 美国纽约地区三大机场均因人手短缺出现航班延误

- 台湾各界秋祭白色恐怖死难者,呼吁携手推进统一大业

- 新闻调查丨广西百色排涝情况如何?记者探访受灾村屯