建行首席财务官:预计全年净息差仍有一定下行压力

article/2026/2/7 10:43:46

建设银行 视觉中国 资料图

10月30日,建设银行首席财务官生柳荣在该行三季度业绩说明会上表示,综合来看,NIM(净息差)下降幅度将逐渐收窄,有信心通过主动管理,继续保持净息差在可比同业的领先水平。

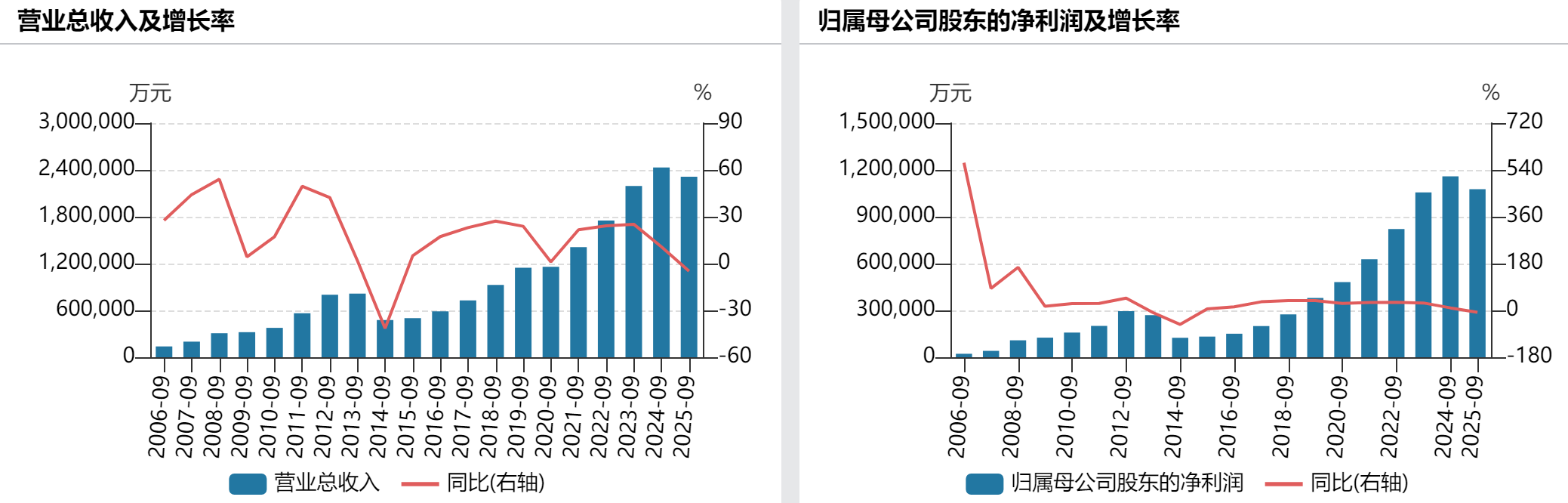

建行10月30日公布的三季报显示,2025年前三季度,建行净利息收益率为1.36%,较上年同期下降16个基点。

生柳荣表示,从资产端看,2024年的LPR下调以及今年5月的降息效应叠加释放,公开市场利率处于低位,共同导致生息资产收益率同比下降47个基点。从负债端看,我行积极加强资产负债结构管理,加强对期限长、付息率高的定期存款的管控,取得了良好效果,前三季度存款付息率同比下降34个基点;在存款之外,加强主动负债管理,全部付息负债的付息率同比下降37个基点。从结构变化看,建行持续优化资产端配置,压降低收益的同业资产占比,提高收益较高的贷款、金融投资等核心资产占比,对净息差起到了提升作用。

展望未来,生柳荣表示,从政策市场环境来看,当前央行不断完善货币政策框架,畅通利率传导机制,通过强调资产端和负债端降息的对称性、加大对结构性政策工具的应用等方式,有效降低政策对NIM带来的冲击;同时,金融监管部门继续加强对银行业定价行为的监管,开展理性竞价检查,整治无序竞争,为维持净息差稳定创造了良好环境。

“从我行自身情况来看,由于贷款重定价快于存款,在LPR及存款利率下调的滞后影响下,预计全年净息差仍有一定下行压力。但从边际情况看,存款利率下调对负债成本的降低作用正逐渐显现,前三季度客户存款付息率同比下降34个基点,较上年同期多降30个基点,对净息差的企稳起到重要作用。同时,我行将继续提升经营能力和定价管理水平,优化资产负债结构,努力使净息差保持在合理水平。”生柳荣表示。

责任编辑:是冬冬

图片编辑:蒋立冬

校对:张艳

相关文章

泸州老窖前三季营收净利双降,第三季度净利润31亿元下滑13%

泸州老窖 视觉中国 资料图泸州老窖前三季度营收和净利润双降,第三季度净利润下滑超一成。10月30日,泸州老窖股份有限公司 (泸州老窖,000568.SZ)披露2025年第三季度报告,公司前三季度实现营业收入231.27亿元,同比下降4.84%;归母净利润107.62亿元,同比下降7.17%。其中,…

上汽集团三季度净利20.83亿元,同比增长超六倍

得益于销量增长和运营效率提升,上汽集团重新驶入了上行通道。10月30日,上海汽车集团股份有限公司(上汽集团,600104.SH)公告,今年第三季度,实现营业总收入1694.03亿元,同比增长16.19%;归属于上市公司股东的净利润20.83亿元,同比大幅增长644.88%;经营活动产生的现金流…

建行前三季度净利2573.6亿增0.62%,不良率微降

建设银行(601939.SH,00939.HK)10月30日公布的三季报显示,前三季度建行实现经营收入5602.81亿元,较上年同期增长1.44%,归属于股东的净利润2573.60亿元,较上年同期增长0.62%,连续两个季度增速提升。其中,第三季度建行实现经营收入1743.76亿元,同比下降1.77%;归属于股东…

新希望第三季度归母净利512.55万同比降逾99%,营收增长4.5%

10月30日,新希望六和股份有限公司(新希望,000876.SZ)发布2025年第三季度报告。第三季度,新希望实现营业收入288.79亿元,同比增长4.51%。归母净利润512.55万元,同比下降99.63%。扣非净利润1630.36万元,同比下降98.8%。前三季度,新希望实现营业收入805.04亿元,同比增长…

交行前三季度净利699.94亿增1.9%,不良率1.26%

交通银行(601328.SH,03328.HK)10月30日公布的三季报显示,2025年1-9月,实现净经营收入2000.59亿元,同比增长1.86%;实现净利润(归属于母公司股东)699.94亿元,同比增长1.90%;年化平均资产回报率和年化加权平均净资产收益率分别为0.62%和8.48%,同比分别下降0.03个百分点…

对话哲学教授王小伟:当AI过于强大,人会失去什么?

王小伟在多个场合讲过西西弗斯神话:西西弗斯被诅咒后,每天推巨石上山、落下;推巨石上山、落下……“你觉得他是不是就不快乐呢?加缪想告诉你的是,他不快乐,但充实;他不快乐,但有意义,因为西西弗斯肌肉在增长,心跳在加快,意志力在增强。”而有了AI后,一切将不一样。…

招商证券前三季净利增逾24%:手续费及佣金贡献突出,净收入增63%

招商证券 视觉中国 资料图招商证券股份有限公司(下称“招商证券”,600999.SH、06099.HK)前三季度营收净利均增逾20%。10月30日,招商证券发布《2025年第三季度报告》指出,今年第三季度,公司营业收入为77.23亿元,同比(与前一年同期相较)增加64.89%;归属于上市公司股东…

上海市学习贯彻党的二十届四中全会精神中央宣讲团报告会举行,陈吉宁作宣讲报告

按照中央统一部署,上海市学习贯彻党的二十届四中全会精神中央宣讲团报告会今天(10月30日)上午在上海展览中心举行。中央宣讲团成员、上海市委书记陈吉宁作宣讲报告。陈吉宁指出,全市上下要把学习贯彻党的二十届四中全会精神和贯彻落实习近平总书记考察上海重要讲话精神紧密…

澎湃漫评|斩断“鬼秤”坑农的黑手

斩断“鬼秤”坑农的黑手近日,贵州省遵义市务川县农村地区出现了用“鬼秤”收粮的现象,目前,该县公安局已经对多人进行行政拘留处罚。警方提醒农民朋友,卖粮时要警惕走街串巷的流动商贩使用“鬼秤”。明明100斤的玉米,经嫌疑人一番操作后,秤上显示的仅为60斤,如此欺骗农民…

挺膺担当展现更大作为!陈吉宁与基层代表交流学习贯彻党的二十届四中全会精神心得体会

“党的二十届四中全会对未来五年发展作出顶层设计和战略擘画,是接续推进中国式现代化建设的又一次总动员、总部署。我们要深入学习贯彻全会精神,进一步增强思想自觉、行动自觉,把个人奋斗更好融入国家发展、城市发展,在中国式现代化建设中挺膺担当,展现更大作为。”今天(…

成都新都区一客车撞上路边停放货车已致6死,遇难者大多逾60岁

10月28日,成都新都区普利大道与金枣路交会处,一辆客车撞上一辆货车。30日,极目新闻记者了解到,事故已造成6人死亡。极目新闻记者获取的一份材料提到,10月28日4时37分许,江某生驾驶一辆客车,在沿新都区普利大道由马家往货运大道方向行驶,行驶至林泉村9组路段时,与路边停…

*ST创兴:董事长刘鹏因涉嫌犯罪被批准逮捕,所涉及事项与公司无关

创兴资源 视觉中国 资料图10月30日,上海创兴资源开发股份有限公司(*ST创兴,600193.SH)发布关于董事长被采取强制措施的进展公告。公告显示,公司近日收到董事长刘鹏家属通知,其收到杭州市公安局上城区分局出具的《逮捕通知书》,刘鹏因涉嫌犯罪被批准逮捕,其所涉及事项与…

旁白|“毒营养土”调查背后的暗访记者们

江淮平原的8月,炎热与蝉鸣可以伴随一整夜,让人难以入眠。已近凌晨2点,在前方暗访的记者夏如初突然打来电话,没说几句就哭了起来。此刻,两名暗访记者正窝在车里,观察着对面一家营养土生产厂进出运土的车辆,稍打个盹可能就错过了关键的画面。自“毒营养土”这个调查开始以…

GSMA会长:明年上海MWC将聚焦AI和低空经济等,中国5G应用成果令人欣慰

10月28日,GSMA (全球移动通信系统协会)会长白德伟(Vivek Badrinath)接受澎湃新闻记者采访时详细介绍MWC26 上海(世界移动通信大会)筹备亮点。他表示,明年第十三届MWC26 上海将是一个新起点,大会将设置多个全新展区,打造差异化内容矩阵,聚焦移动人工智能创新、低空经…

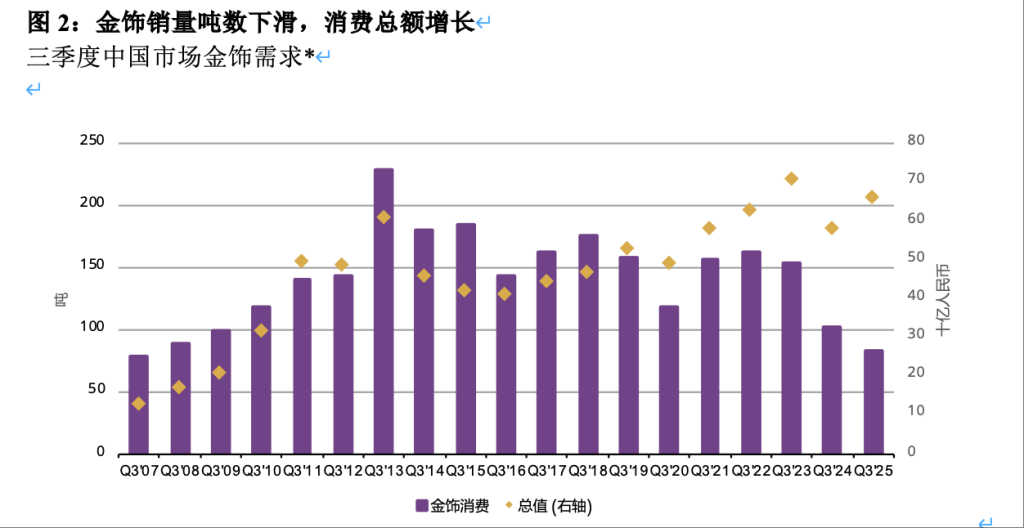

世界黄金协会:三季度全球黄金需求总量再创新高,中国金饰需求同比降18%

2025年三季度,全球黄金需求总量刷新历史纪录。10月30日,世界黄金协会发布的2025年三季度《全球黄金需求趋势报告》显示,三季度全球黄金需求总量(包含场外交易)达1313吨,需求总金额达1460亿美元,创下单季度黄金需求的最高纪录。“2025年三季度金价向4000美元/盎司的关口攀…

上海“十五五”如何发力?《解放日报》连续六论剖析六大关键点

党的二十届四中全会明确定调:“十五五”,是“基本实现社会主义现代化夯实基础、全面发力的关键时期”。中国式现代化中,上海有“龙头带动”和“示范引领”的使命;当下的特殊形势下,更要在关键领域“为国担当,勇为尖兵”。在很多意义上,“十五五”是上海的发展关键期,亦…

上海今年已获批8款国产1类创新药

国家药品监督管理局官网截图10月30日,国家药品监督管理局发布:近日,国家药品监督管理局通过优先审评审批程序附条件批准乐普生物科技股份有限公司申报的注射用维贝柯妥塔单抗(商品名:美佑恒)上市。这是上海市今年第8款获批上市的国产1类创新药,也是第2款生物制品分段生产…

感受音乐不靠耳朵,上海小囡让无障碍文化在中国生根

七月的上海,闷热如蒸,连夜晚的空气都带着黏稠的热度。华灯初上,在外滩BFC的露天舞台上,三件套天际线如巨幅画卷铺展开来。舞台中央,来自英国的Deaf Rave团队DJ Troi Lee 正在打碟,灯光闪烁,地板震动,音乐震耳欲聋。然而,这场派对真正的主角,却是一群“听不见”的朋友…

经纪、自营业务助力,浙商证券前三季度净利同比增49.57%

浙商证券股份有限公司(下称“浙商证券 ”,601878)第三季度的营收、净利同比增幅均超50%。10月30日,浙商证券发布《2025年第三季度报告》指出,今年第三季度,公司营业收入为29.70亿元,同比(与前一年同期相较)增加105.06%;归属于上市公司股东的净利润(下称“净利润”)…

秦洪看盘|交易筹码止盈,短线回落整固

周四A股市场在早盘维持强势震荡格局,但在午市后,主要股指相继回落,上证综指更是向下击穿了4000点整数关口。不过,沪深两市成交金额有所放大,说明下档承接有力;而且,在A股15:00收盘后,尚在继续交易的港股恒生指数有所拉升,一度收复失地。看来,中国资产的投资信心仍然…