“女装大王”日播时尚14.2亿元跨界收购实控人名下锂电资产,跨界并购引发上交所问询

9月24日,“女装大王”日播时尚(603196.SH)披露了公司对上交所的回复意见。

公司拟发行股份和现金支付的方式14.2亿元收购专业从事锂电池专用粘合剂业务的四川茵地乐材料科技集团有限公司(标的公司) 71%股权,引发市场关注,上交所审核问询函提出了16个关键问题,涵盖了交易目的、跨行业并购、标的公司控制权、交易方案、配套募集资金等多个重要方面

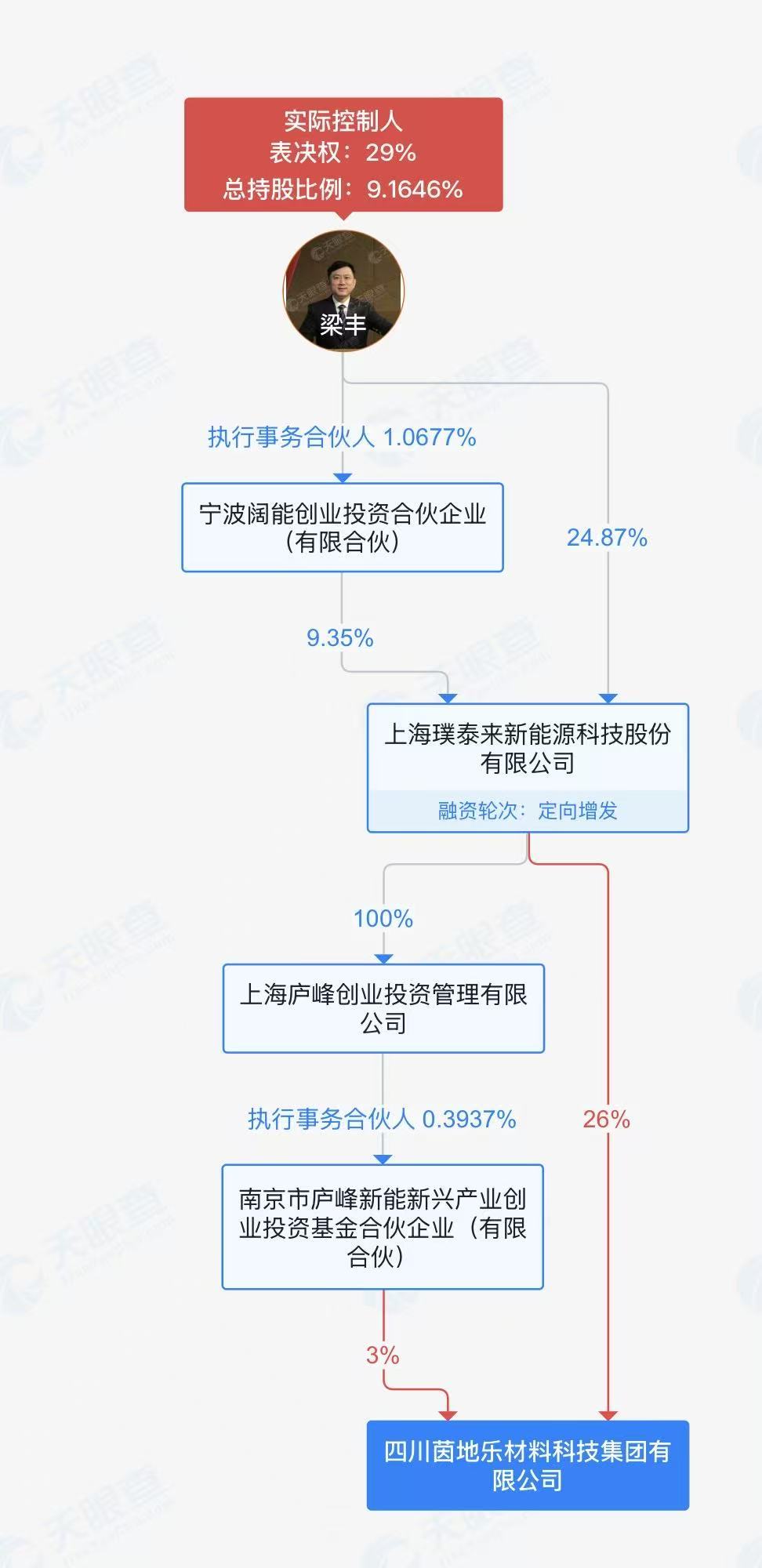

值得一提的是,此次日播时尚收购的标的资产为公司实控人梁丰持有的资产。

上交所要求说明跨界并购的目的

根据此前的方案显示,日播时尚计划通过股份支付对价约11.61亿元,现金对价约2.59亿元。此次交易中,日播时尚对茵地乐的评估增值率达到103.4%,交易完成后日播时尚将形成6.4亿元的商誉。

资料显示,日播时尚主营业务为精品服装的创意设计、材料及工艺技术研发、生产销售,专注于中高端时尚女装领域,被称为“女装大王”,公司2017年5月上市。

上交所在问询函中指出,2023年公司实际控制人由王卫东、曲江亭夫妇变更为梁丰,且公司原主营业务为精品服装,而标的公司主营业务为锂电池粘结剂的研发、生产与销售。上交所要求公司说明此次跨行业并购的背景和目的,以及梁丰取得控制权的背景和目的。

日播时尚回应称,梁丰取得控制权旨在优化公司股东结构,推动公司向战略新兴产业转型,原主营业务增长乏力,盈利水平波动较大,因此寻求第二增长曲线,进入锂电池粘结剂行业,形成“服装+锂电池粘结剂”的双主业经营格局。

上交所在问询函中提到,标的公司股权较为分散,且单个主体无法控制标的公司股东会或董事会多数席位。要求公司说明标的公司无控股股东及实际控制人的依据是否充分,以及梁丰及其控制主体与交易对方之间是否存在一致行动、表决权委托等情况。

公司解释称,标的公司自2021年末起被认定无控股股东及实际控制人,其股权结构分散,且各方股东均无意控制公司。梁丰及其控制主体与交易对方之间不存在一致行动或表决权委托等关系,各方均独立行使股东权利。

另外,报告期内,标的公司与璞泰来之间前五大客户存在重叠,但前五大供应商不存在重叠,重叠客户均为锂电池行业的龙头企业。由于锂电池行业集中度较高,同为锂电池材料行业的标的公司及璞泰来存在客户重叠具有合理性。

日播时尚表示,璞泰来投资茵地乐前,双方已存在稳定的业务合作。璞泰来是茵地乐隔膜粘结剂的主要客户之一。2021年,璞泰来与庐峰新能(其 GP 为璞泰来控制的全资子公司)共同投资入股了茵地乐。璞泰来采购标的公司粘结剂用于涂覆隔膜生产,2021年度占其同类粘结剂的采购比例约为 30%。由于行业仍面临较为激烈的竞争局面,璞泰来期望将资金和资源聚焦在最核心的业务中,因此璞泰来结合其自身的业务经营等情况综合考虑,无意投入较多的资源和资金实现对茵地乐的控制。

本次交易完成后,日播时尚将持有茵地乐 71%股权,茵地乐为公司的绝对控股子公司,剩余 29%股权是否收购不会影响日播时尚对茵地乐的实际控制。

并购标的公司为实控人梁丰持有的资产

在传统消费赛道增长乏力的背景下,日播时尚亟需通过并购寻找第二增长曲线。

2021年至2023年,日播时尚连续盈利,但2024年归母净利润亏损1.59亿元,创下上市后最大亏损,亏损额更超过此前三年归母净利润总和。

2023年8月,日播时尚实际控制人变更为梁丰,此后,梁丰还担任董事长。除了日播时尚之外,梁丰还是新能源电池行业公司璞泰来(603659.SH)、锦源晟的实际控制人。

此次日播时尚并购的标的公司,正是梁丰所熟悉的领域。

茵地乐成立于2007年,专注于锂离子电池粘结剂的研发、生产与销售,是行业首家主营PAA类锂电水性粘结剂的企业。

而为了拯救日播时尚业绩,锂电大佬梁丰已经二度操盘重组。

2023年,日播时尚计划重组新能源电池产业上游公司锦源晟。然而,该重组计划在当年仅一个月内即终止。

但需要指出的是,梁丰这次操盘对于日播时尚可以说是一场豪赌。收购方案中高达103.40%的溢价率不仅显著消耗原有现金储备,还预计形成巨额商誉。一旦拟并购的公司业绩承诺无法兑现,上市公司业绩将遭受挑战。

在查询资料后发现,梁丰两次主导的并购交易,收购的资产均为其持股资产。

上海锦源晟新能源材料集团有限公司主营新能源电池关键金属矿产资源的开发、冶炼和深加工等。

天眼查资料显示,梁丰持有上海锦源晟新能源材料集团有限公司 44%的股权,表决权比例为51.38%,为实际控制人。

四川茵地乐材料科技集团有限公司与锦源晟同为新能源赛道,主营锂电池粘结剂的研发、生产与销售。

梁丰通过璞泰来、庐峰新能合计控制茵地乐29%的股权。

日播时尚此次收购的资金压力不容忽视。

截至2025年一季度末,日播时尚货币资金仅1.35亿元,与交易预案中2.59亿元的现金支付需求存在明显缺口。

为填补资金缺口,日播时尚计划向实控人梁丰及其控制的上海阔元发行2000万股,募集配套资金1.56亿元。经测算,现有货币资金与配套募资合计2.91亿元,仅超出所需现金支付金额0.35亿元。

相关文章

摄协决定取消《无相》入围上海市第十五届摄影艺术展的资格

从河西走廊到“一带一路”,种业振兴的“芯”征程

镜头里的四十载中国,英国摄影师沪上首展开幕

“罐”中窥豹:沉船所见唐宋珠江口湾区的航海贸易与外向型陶瓷业

75年石油史诗:从12万吨到“三个1亿吨”的中国答卷

安徽芜湖市副市长朱的娥已任市委常委、宣传部部长

高通安蒙:用户体验核心已转向智能体AI,面对需求正打造全新处理器

从全国律协空降辽宁任职后,柳春霞获任省司法厅厅长

机关食堂开放渐成风潮:湖北一区委机关食堂首次向社会供餐

莫干山影会:“直接摄影”应联结土地、时代与个体表达

西北城市“除蒿”大战开启,沙蒿为什么这么火?

2.9万场次活动、4.8亿元补贴,国庆文化和旅游消费月启动

观察|从数字化到智能化,工业AI正在寻找最佳落地姿势

青春华章|中国博士后制度实施40年,这项特别资助项目在沪发布

推动跨区域协同创新,长三角具身智能产业联合体成立

云迹科技背负19.25亿元对赌压力冲刺港交所:三年亏损超8亿元,已超三年未获资本注入

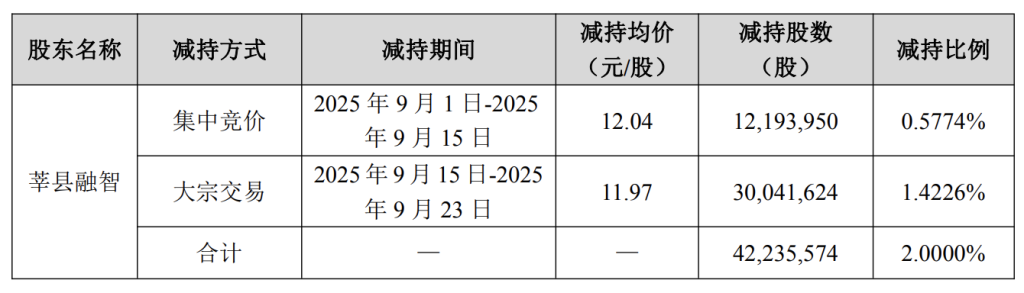

万达电影股东莘县融智兴业完成减持计划,减持约4224万股

应用型高校为何需要人文社科?

言短意长|多个省份“深情表白”区域内龙头大学